Page 94 - 《北京工商大学学报(社会科学版)》2020年第6期

P. 94

第 35 卷摇 第 6 期 李高波: 战略差异与商业信用提供

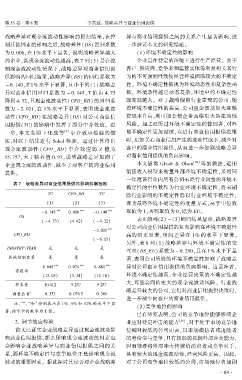

战略差异对现金流波动性影响的回归结果,在控 异与商业信用提供之间的关系产生显著影响,进

制其他因素的影响之后,战略差异(DS)回归系数 一步验证本文的研究结论。

为 0郾 006,在 1% 水平下显著, 说明战略差异越大 (1)环境不确定性的影响

的企业,其现金流波动性越高;表 7 列(3)是在控 企业是在特定的环境下进行生产经营。 由于

制现金流波动性情况下,战略差异对商业信用提 客户、供应商、竞争者和监管实体等利益相关者行

供影响的回归结果,战略差异(DS)的回归系数为 为的不可预测性致使经营环境面临较大的不确定

- 0郾 140,在1% 水平下显著,且小于列(1) 战略差 性。 环境不确定性被视为环境动态性和复杂性函

数。 环境条件越是动态复杂,环境中的不确定性

异对商业信用回归系数为 - 0郾 145,T 值由 4郾 73

降到 4郾 32,且现金流波动性(CFO_RD) 的回归系 强度就越大。 对于战略偏离行业常规的公司,随

数为 - 2郾 021,在 1% 水平下显著,表明现金流波 着环境不确定性的提高,公司盈余波动加大和融

动性(CFO_RD) 在战略差异(DS) 对公司商业信 资成本升高,则可能会使企业面临更大的流动性

用提供(TC) 的影响中发挥了部分中介效应。 进 风险。 加之经历过环境不确定性的管理者,对环

一步,本文参照王化成等 [4] 中介效应检验的做 境不确定性更加谨慎,在进行商业信用提供决策

法,对以上结果进行 Sobel 检验。 通过计算得出 时,更加关心商业信用产生的流动性成本,减少对

现金流波动性 ( CFO _ RD) 中介效应的 Z 值为 客户的商业信用提供,从而进一步加剧战略差异

15郾 757,大于临界值 0郾 97,说明战略差异加剧了 对商业信用提供的负向影响。

[28] 等的做法,运用

企业现金流的波动性,减少了对客户的商业信用 本文借鉴 Ghosh & Olsen

销售收入模型来衡量外部环境不确定性,采用同

提供。

一年度该行业内所有公司未经行业调整的环境不

表 7摇 战略差异对商业信用提供的影响机制检验

确定性的中位数作为行业环境不确定性,将未剔

TC CFO_RD TC

除行业影响的不确定性除以行业环境不确定性,

(1) (2) (3) 即为最终环境不确定性的度量方式,高于中位数

*** *** ***

-0郾 145 0郾 006 -0郾 140 取值为 1,否则取值为 0,记为 EU。

DS 表 8 的列(2) ~ (3)回归结果显示,战略差异

( -4郾 73) (4郾 42) ( -4郾 32)

对公司商业信用提供的负向影响在环境不确定性

***

-2郾 021

CFO_RD 高的组更显著,组间差异在 1% 的水平下显著。

( -6郾 15)

另外,表 8 列(1) 战略差异与环境不确定性的交

INDSTRY\YEAR 是 是 是

互项(DS_EU)系数为 - 0郾 290,且在 1% 水平下显

其他控制变量 是 是 是 著,表明公司所处的环境不确定性加剧了战略差

6郾 645 *** 0郾 074 *** 6郾 884 *** 异对公司商业信用提供的负向影响。 这意味着,

常数项

(12郾 05) (3郾 34) (12郾 10) 环境不确定性越高,企业经营决策的不确定性越

样本量 10 412 9 237 9 237 大,可能会面临更大的现金流波动风险。 行业战

略差异较大的公司,它们对商业信用提供决策时,

2

调整后 R 0郾 353 0郾 076 5 0郾 369

进一步减少向客户的商业信用提供。

、 和 分别表示在 1% 、5% 和 10% 的水平下显

摇 摇 注: *** ** *

(2)竞争地位的影响

著;括号中的数字为 T 值。

已有研究表明,公司的竞争地位能够影响企

摇 摇 2郾 调节效应检验 业应对特定冲击的能力 [29] ,对于处于市场竞争地

前文已证实企业战略差异通过现金流波动影 位相对较低的公司而言,以市场模仿者或追随者

响商业信用提供,那么影响现金流波动的因素也 的身份参与竞争,具有较弱的抵御外部冲击能力,

会影响企业战略差异与商业信用提供之间的关 因而很难将外部冲击转嫁给消费者或竞争对手,

系,而环境不确定性与竞争地位正是影响现金流 具有较大的现金流波动性,经营风险更高。 因此,

波动的重要因素。 据此探讨其是否对企业战略差 对于公司竞争地位较低的公司,市场地位将加剧

· 8 9 ·