Page 93 - 《北京工商大学学报(社会科学版)》

P. 93

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 5 期

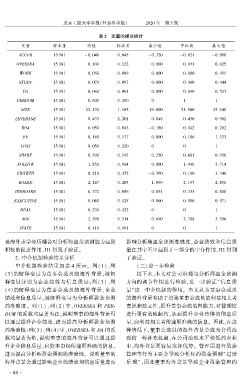

摇 摇 表 2摇 变量的描述统计

变量 样本量 均值 标准差 最小值 中位数 最大值

ACCUR 15 181 - 0郾 040 0郾 045 - 0郾 320 - 0郾 021 - 0郾 000

OVERSEA 15 181 0郾 100 0郾 122 0郾 000 0郾 091 0郾 625

WORK 15 181 0郾 050 0郾 089 0郾 000 0郾 000 0郾 455

STUDY 15 181 0郾 070 0郾 097 0郾 000 0郾 000 0郾 444

DA 15 181 0郾 060 0郾 061 0郾 000 0郾 040 0郾 523

PERDUM 15 181 0郾 600 0郾 490 0 1 1

SIZE 15 181 22郾 130 1郾 185 19郾 000 21郾 980 25郾 940

LEVERAGE 15 181 0郾 433 2郾 201 0郾 048 0郾 430 0郾 982

ROA 15 181 0郾 050 0郾 043 - 0郾 180 0郾 042 0郾 202

EV 15 181 0郾 160 0郾 177 0郾 000 0郾 106 1郾 333

LOSS 15 181 0郾 050 0郾 220 0 0 1

SHARE 15 181 0郾 590 0郾 143 0郾 220 0郾 601 0郾 950

FOLLOW 15 181 1郾 850 0郾 964 0郾 000 1郾 946 3郾 714

GROWTH 15 181 0郾 210 0郾 375 - 0郾 590 0郾 140 3郾 348

BOARD 15 181 2郾 147 0郾 203 1郾 099 2郾 197 2郾 890

INDBOARD 15 181 0郾 372 0郾 056 0郾 091 0郾 333 0郾 800

EXECUTIVE 15 181 0郾 060 0郾 125 0郾 000 0郾 000 0郾 571

DUAL 15 181 0郾 230 0郾 422 0 0 1

AGE 15 181 2郾 590 0郾 514 0郾 690 2郾 708 3郾 296

STATE 15 181 0郾 410 0郾 491 0 0 1

是海外求学经历都会对分析师盈余预测能力起到 影响分析师盈余预测准确度,企业绩效和信息质

积极的促进作用,H1 得到了验证。 量在其中至少起到了一部分的中介作用,H2 得到

2郾 中介机制检验结果分析 了验证。

中介机制检验结果如表 4 所示。 列(1)、列 摇 摇 (三)进一步检验

(3)的解释变量为董事会成员的海外背景,被解 接下来,本文对公司治理与分析师盈余预测

释变量分别为企业绩效与信息质量;列(2)、列 方向的调节作用进行检验,进一步验证“ 信息质

(4)的解释变量为董事会成员的海外背景、企业 量冶这一中介机制的作用。 本文认为董事会成员

绩效和信息质量,被解释变量为分析师盈余预测 的海外背景有助于增强董事会成员的利益相关者

的准确度。 列(1)、列(2) 中,OVERSEA 和 PER鄄 意识和独立性,提升董事会的监督能力,对管理层

DUM 的系数均显著为正,说明董事的海外背景可 进行更有效地制约,从而提升企业整体的信息质

以通过提升企业绩效,进而提高分析师盈余预测 量,向利益相关者传递更准确的信息。 因此,在这

的准确性:列(3)、列(4)中,OVERSEA 和 DA 的系 种情况下,董事会成员的海外背景会成为公司治

数均显著为负,说明董事的海外背景可以通过提 理的一种补充机制,在公司治理水平较低的企业

升企业信息质量,向资本市场传递更准确的信息, 中,海外背景更容易发挥优势。 管理层进行盈余

进而提高分析师盈余预测的准确性。 说明董事的 管理等行为主要会导致分析师的盈余预测“过度

海外背景会通过影响企业的绩效和信息质量进而 乐 观冶,因此董事海外背景导致企业盈余管理的

· 8 8 ·