Page 97 - 《北京工商大学学报(社会科学版)》

P. 97

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 5 期

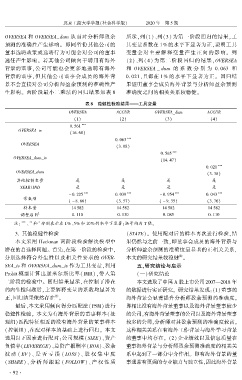

OVERSEA 和 OVERSEA_dum 从而对分析师盈余 所示,列(1)、列(3) 为第一阶段回归的结果,工

预测的准确性产生影响。 即同省份其他公司的 具变量系数在 1% 的水平下显著为正,说明工具

董事选聘政策或选聘行为可能会对公司的董事 变量会对主要解释变量产生 正 向 的 影 响。 列

选任产生影响。 若其他公司倾向于聘用有海外 (2)、列(4) 为第二阶段回归的结果,OVERSEA

背景的董事,公司可能也会更多地选聘有海外 和 OVERSEA _ dum 的 系 数 分 别 为 0郾 063 和

背景的董事,但其他公司董事会成员的海外背 0郾 021,且都在 1% 的水平下显著为正。 回归结

景不会直接对公司分析师盈余预测的准确性产 果证明董事会成员海外背景与分析师盈余预测

生影响。 两阶段最小二乘法的回归结果如表 8 准确度之间的相关关系较稳健。

表 8摇 稳健性检验结果———工具变量

OVERSEA ACCUR OVERSEA_dum ACCUR

(1) (2) (3) (4)

0郾 561 ***

OVERSEA_iv

(16郾 68)

***

0郾 063

OVERSEA

(3郾 08)

***

0郾 565

OVERSEA_dum_iv

(14郾 47)

***

0郾 021

OVERSEA_dum

(3郾 38)

其他控制变量 是 是 是 是

YEAR\IND 是 是 是 是

*** *** *** ***

- 0郾 225 0郾 039 - 0郾 954 0郾 043

常数项

( - 8郾 86) (3郾 57) ( - 9郾 35) (3郾 76)

样本量 14 582 14 582 14 582 14 582

2

调整后 R 0郾 110 0郾 130 0郾 085 0郾 110

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下显著;括号内为 T 值。

*

摇 摇 3郾 其他稳健性检验 (STATE)。 使用配对后的样本再次进行检验,结

本文采用 Heckman 两阶段检验解决模型中 果仍然与之前一致,即董事会成员的海外背景与

潜在的自选择问题。 首先,在第一阶段的检验中, 分析师盈余预测的准确度呈显著的正相关关系,

分别选择符合外生性以及相关性要求的 OVER鄄 本文的研究结果较稳健 。

于

SEA_iv 和 OVERSEA_dum_iv 作为工具变量,利用 五、研究结论与启示

Probit 模型计算出逆米尔斯比率(IMR),带入第 (一)研究结论

二阶段的检验中。 回归结果显示,在控制了潜在 本文选取了中国 A 股上市公司 2007—2018 年

的内生性问题后,主要解释变量的系数均显著为 的数据进行实证研究。 研究结果发现:(1)董事的

淤

正,回归结果依然存在 。 海外背景会显著提升分析师盈余预测的准确度。

最后,本文采用倾向得分匹配法(PSM) 进行 即相比没有海外背景董事以及海外背景董事较少

稳健性检验。 本文为有海外背景的董事样本(处 的公司,有海外背景董事的公司以及海外背景董事

理组)匹配特征相近的没有海外背景的董事样本 较多的公司,分析师对其盈余预测的准确度较高。

(控制组),在配对样本的基础上进行回归。 本文 这种相关关系在有海外工作背景与海外学习背景

选用以下因素进行配对:公司规模(SIZE)、资产 的董事中均存在。 (2)企业绩效以及信息质量在

负债率(LEVEREGE)、总资产报酬率(ROA)、盈余 董事海外背景与分析师盈余预测准确度的相关关

波 动 ( EV )、 是 否 亏 损 ( LOSS )、 股 权 集 中 度 系中起到了一部分中介作用。 即有海外背景的董

(SHARE)、 分 析 师 跟 踪 ( FOLLOW)、 产 权 性 质 事通常有更强的专业能力与独立性,因此海外背景

· 9 2 ·