Page 94 - 《北京工商大学学报(社会科学版)》

P. 94

第 35 卷摇 第 5 期 薛雨佳: 董事海外背景与分析师盈余预测

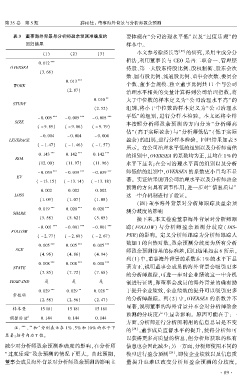

表 3摇 董事海外背景与分析师盈余预测准确度的 要体现在“公司治理水平低冶 以及“过度乐观冶 的

回归结果 样本中。

(1) (2) (3) 本文参考徐经长等 [27] 的研究,采用主成分分

析法,利用董事长与 CEO 是否二职合一、管理层

***

0郾 012

OVERSEA 持股、第一大股东持股比例、股权制衡、股东会次

(3郾 68)

数、国有股比例、流通股比例、董事会次数、委员会

***

0郾 013

WORK 个数、董事会规模、独立董事比例共 11 个与公司

(2郾 87) 治理水平相关的变量计算得到公司治理指数,将

**

0郾 010 大于中位数的样本定义为“公司治理水平高冶 的

STUDY

(2郾 52) 组别,将小于中位数的样本定义为“公司治理水

平低冶的组别,进行分样本检验。 本文还将全样

*** *** ***

- 0郾 005 - 0郾 005 - 0郾 005

SIZE 本按照分析师盈余预测的方向分为“ 分析师高

( - 9郾 89) ( - 9郾 86) ( - 9郾 79)

估冶(高于实际盈余)与“分析师低估冶(低于实际

- 0郾 004 - 0郾 004 - 0郾 004

LEVERAGE 盈余)的组别,进行分样本检验。 回归结果如表 5

( - 1郾 47) ( - 1郾 46) ( - 1郾 57)

所示。 在公司治理水平低的组别以及分析师高估

*** *** ***

0郾 143 0郾 142 0郾 142 的组别中,OVERSEA 的系数均为正,且均在 1% 的

ROA

(12郾 00) (11郾 97) (11郾 96) 水平下显著;在公司治理水平高的组别以及分析

- 0郾 039 *** - 0郾 039 *** - 0郾 039 *** 师低估的组别中,OVERSEA 的系数更小且均不显

EV 著。 实证结果说明公司治理水平以及分析师盈余

( - 13郾 15) ( - 13郾 14) ( - 13郾 18)

预测的方向具有调节作用,进一步对“信息质量冶

0郾 002 0郾 002 0郾 002

LOSS 这一中介机制进行了验证。

(1郾 09) (1郾 07) (1郾 08)

摇 摇 (四) 董事海外背景对分析师跟踪及盈余预

*** *** ***

0郾 019 0郾 020 0郾 020 测分歧度的影响

SHARE

(5郾 58) (5郾 62) (5郾 65) 接下来,本文检验董事海外背景对分析师跟

*** *** ***

- 0郾 001 - 0郾 001 - 0郾 001 踪( FOLLOW) 与分析师盈余预测分歧度 ( DIS鄄

FOLLOW

( - 2郾 77) ( - 2郾 68) ( - 2郾 67) PER)的影响。 定义分析师跟踪为分析师跟踪人

数加 1 的自然对数,盈余预测分歧度为所有分析

*** *** ***

0郾 005 0郾 005 0郾 005

AGE 师盈余预测结果的标准差,回归结果如表 6 所示。

(4郾 96) (4郾 86) (4郾 94)

列(1)中,董事海外背景的系数在 1% 的水平下显

*** *** ***

0郾 008 0郾 008 0郾 008

STATE 著为正,说明董事会成员的海外背景会吸引更多

(7郾 85) (7郾 72) (7郾 68)

的分析师跟踪,可进一步对企业绩效这一中介机

YEAR\IND 是 是 是 制进行证明,即董事会成员的海外背景的确有助

*** ** ** 于提升企业绩效,企业绩效的提升可以吸引更多

0郾 029 0郾 029 0郾 028

常数项

(2郾 58) (2郾 56) (2郾 47) 的分析师跟踪。 列(2) 中,OVERSEA 的系数并不

显著,说明董事的海外背景并不会对分析师盈余

样本量 15 181 15 181 15 181

预测的分歧度产生显著影响。 原因可能在于:一

2

调整后 R 0郾 144 0郾 144 0郾 144

方面,分析师进行分析所利用的信息总量是不变

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下

*

的 [28] ,董事成员监督水平的提升,使得分析师可

显著;括号内为 T 值。

以获得更多高质量的信息,但分析师获取的私有

减少对分析师盈余预测准确度的影响,在分析师 信息也会因此减少;另一方面,分析师使用不同的

“过度乐观冶盈余预测的情况下更大。 由此预期, 模型进行盈余预测 [29] ,即使企业绩效以及信息质

董事会成员海外背景对分析师盈余预测的影响主 量提升也难以改变分析师盈余预测的分歧度。

· 8 9 ·