Page 92 - 《北京工商大学学报(社会科学版)》

P. 92

第 35 卷摇 第 5 期 薛雨佳: 董事海外背景与分析师盈余预测

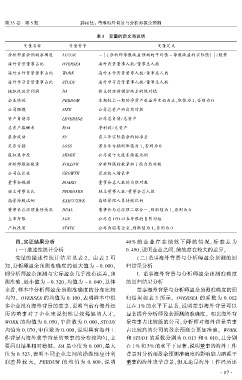

表 1摇 变量的定义与说明

变量名称 变量符号 变量定义

分析师盈余预测准确度 ACCUR - (分析师每股收益预测的平均值 - 每股收益的实际值) / 股价

海外背景董事占比 OVERSEA 海外背景董事人数/ 董事总人数

海外工作背景董事占比 WORK 海外工作背景董事人数/ 董事总人数

海外学习背景董事占比 STUDY 海外学习背景董事人数/ 董事总人数

操纵性应计利润 DA 修正的琼斯模型残差的绝对值

企业绩效 PERDUM 本期较上一期的净资产收益率变动为正,取值为 1,否则为 0

公司规模 SIZE 公司总资产的自然对数

资产负债率 LEVERAGE 公司总负债/ 总资产

总资产报酬率 ROA 净利润/ 总资产

盈余波动 EV 前三年实际盈余的标准差

是否亏损 LOSS 若当年亏损则取值为 1,否则为 0

股权集中度 SHARE 公司前十大股东持股比例

分析师跟踪数量 FOLLOW 分析师跟踪数量加 1 的自然对数

公司成长性 GROWTH 营业收入增长率

董事会规模 BOARD 董事会总人数的自然对数

独立董事占比 INDBOARD 独立董事人数/ 董事会总人数

高管持股比例 EXECUTIVE 高级管理人员持股比例

董事长总经理兼任情况 DUAL 董事长与总经理二职合一,则取值为 1,否则为 0

上市年限 AGE 公司自 IPO 以来年限的自然对数

产权性质 STATE 公司为国有企业,则取值为 1,否则为 0

四、实证结果分析 40% 的 企 业 存 在 绩 效 下 降 的 情 况, 标 准 差 为

(一)描述性统计分析 0郾 490,说明企业之间,绩效存在较大的差异。

变量的描述性统计结果见表 2。 由表 2 可 (二)董事海外背景与分析师盈余预测的回

知,分析师盈余预测准确度的最大值为 - 0郾 000, 归结果分析

即分析师盈余预测与实际盈余几乎没有误差,预 1郾 董事海外背景与分析师盈余预测准确度

测准确,最小值为 - 0郾 320,均值为 - 0郾 040,总体 的回归结果分析

来看,样本中分析师盈余预测准确度的分布比较 董事海外背景与分析师盈余预测准确度的回

均匀。 OVERSEA 的均值为 0郾 100,表明样本中很 归结果如表 3 所示。 OVERSEA 的系数为 0郾 012

多企业没有海外背景的董事,说明当前有海外经 且在 1% 的水平下显著,说明董事海外背景可以

历的董事对于企业来说仍然是较稀缺的人才。 显著提升分析师盈余预测的准确度。 相比海外背

WORK 的均值为 0郾 050,中位数为 0郾 000,STUDY 景董事占比较低的公司,分析师对海外背景董事

均值为 0郾 070,中位数为 0郾 000,说明具有海外工 占比较高的公司的盈余预测会更加准确。 WORK

作背景与海外求学背景的董事的分布较均匀,主 和 STUDY 的系数分别为 0郾 013 和 0郾 010,且分别

要回归结果相对稳健。 DA 最小值为 0郾 000,最大 在 1% 和 5% 的水平下显著,说明董事的海外工作

值为 0郾 523,表明不同企业之间的操纵性应计利 背景对分析师盈余预测准确度的影响能力略强于

润差异 较 大。 PERDUM 的 均 值 为 0郾 600, 说 明 董事的海外求学背景,但无论是海外工作经历还

· 8 7 ·