Page 81 - 《北京工商大学学报(社会科学版)》

P. 81

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 5 期

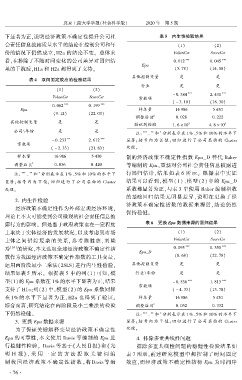

下显著为正,说明经济政策不确定性提升公司社 表 5摇 内生性检验结果

会责任信息披露质量水平的结论在控制公司和年 (1) (2)

份的情况下仍然成立,H2a 的结论不变。 总体来 VolunCsr ScoreCsr

看,在排除了不随时间变化的公司差异对回归结 0郾 012 *** 0郾 045 ***

Epu

果的干扰后,H1a 和 H2a 都得到了支持。 (5郾 78) (14郾 88)

其他控制变量 是 是

表 4摇 双向固定效应的检验结果

行业 是 是

(1) (2)

*** ***

- 0郾 384 2郾 431

VolunCsr ScoreCsr 常数项

( - 3郾 18) (18郾 30)

*** ***

0郾 062 0郾 199

Epu 样本量 16 986 5 430

(9郾 12) (22郾 03)

调整后 R 2 0郾 028 0郾 222

其他控制变量 是 是

弱识别检验 1郾 6 伊 10 5 4郾 8 伊 10 4

公司\年份 是 是

*

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下

** ***

- 0郾 233 2郾 612 显著; 括 号 内 为 Z 值; 回 归 进 行 了 公 司 层 面 的 Cluster

常数项

( - 2郾 33) (21郾 83) 处理。

样本量 16 986 5 430 制的经济政策不确定性指数 Epu_D 替代 Baker

2

调整后 R 0郾 036 0郾 420 等编制的 Epu,重新对公司社会责任信息披露进

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下 行回归估计,结果如表 6 所示。 根据表中实证

*

显著; 括 号 内 为 T 值; 回 归 进 行 了 公 司 层 面 的 Cluster 结果可以看到,模型(1)、模型(2) 中的 Epu_D

处理。 系数都显著为正,与表 3 中使用 Baker 编制指数

的基础回归结果无明显差异,说明在更换了经

摇 摇 2郾 内生性检验

济政策不确定性指数的数据来源后,结论仍然

经济政策不确定性作为外部宏观经济环境,

保持稳健。

理论上不太可能受到公司微观的社会责任信息披

露行为的影响。 但是鉴于政府政策也在一定程度 表 6摇 更换 Epu 数据来源的回归结果

上取决于实体经济的发展状况,以及考虑到市场 (1) (2)

主体之间错综 复 杂 的 关 系, 参 考 陈 胜 蓝、 刘 晓 VolunCsr ScoreCsr

*** ***

玲 [24] 的研究,本文选取全球经济政策不确定性指 0郾 095 0郾 350

Epu_D

(8郾 68) (22郾 78)

数作为我国经济政策不确定性指数的工具变量,

其他控制变量 是 是

运用两阶段最小二乘法(2SLS)进行内生性检验,

结果如表 5 所示。 根据表 5 中的列(1) 可知,模 行业\年份 是 是

型(1)的 Epu 系数在 1% 的水平下显著为正,结果 - 0郾 536 *** 1郾 813 ***

常数项

支持了 H1a;列(2) 中,模型(2) 的 Epu 系数同样 ( - 4郾 33) (13郾 78)

在 1% 的水平下显著为正,H2a 也得到了验证。 样本量 16 986 5 430

综合而言,研究结论在两阶段最小二乘法的检验 调整后 R 2 0郾 032 0郾 332

*

下仍然稳健。 摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下

摇 摇 3郾 更换 Epu 数据来源 显著; 括 号 内 为 T 值; 回 归 进 行 了 公 司 层 面 的 Cluster

为了保证关键解释变量经济政策不确定性 处理。

Epu 的可靠性,本文使用 Davis 等编制的 Epu 进 摇 摇 4郾 排除多重共线性问题

行稳健性检验。 Davis 等基于《人民日报》 和《 光 排除多重共线性问题的稳健性检验结果如

明 日 报 》, 采 用 一 定 的 方 法 提 取 关 键 词 编 表 7 所示。前述研究模型中都控制了时间固定

制 我 国 经 济 政 策 不 确 定 性 指 数 。 将 Davis等 编 效应,而经济政策不确定性指标 Epu 为时间序

· 7 6 ·