Page 80 - 《北京工商大学学报(社会科学版)》

P. 80

第 35 卷摇 第 5 期 刘惠好, 冯永佳: 经济政策不确定性与公司社会责任信息披露

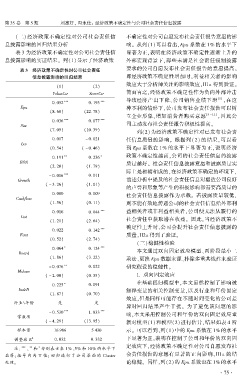

摇 摇 (二) 经济政策不确定性对公司社会责任信 不确定性对公司自愿发布社会责任报告意愿的影

息披露影响的回归结果分析 响。 从列(1)可以看出,Epu 系数在 1% 的水平下

表 3 为经济政策不确定性对公司社会责任信 显著为正,表明在经济政策不确定性逐渐上升的

息披露影响的实证结果。 列(1)显示了经济政策 外部宏观背景下,那些未满足社会责任强制披露

表 3摇 经济政策不确定性对公司社会责任 要求的公司自愿发布社会责任报告的意愿提高。

信息披露影响的回归结果 即经济政策不确定性增加时,利益相关者的影响

(1) (2) 效应大于分析师关注的影响效应,H1a 得到验证。

VolunCsr ScoreCsr 简而言之,经济政策不确定性作为负向外部冲击

导致经济产出下降、公司销售业绩下滑 [5] ,在这

*** ***

0郾 052 0郾 193

Epu 种不利的情形下,公司发布社会责任报告可以树

(8郾 68) (22郾 78)

立企业形象、增加消费者购买意愿 [9 - 11] ,因此公

*** ***

0郾 036 0郾 077

Size 司主动发布社会责任报告积极性提高。

(7郾 05) (10郾 39)

列(2)为经济政策不确定性对已发布社会责

0郾 017 - 0郾 021 任信息质量的影响。 根据列(2) 的结果,可以看

Lev

(0郾 54) ( - 0郾 46) 到 Epu 系数在 1% 的水平下显著为正,说明经济

政策不确定性越高,公司的社会责任信息的披露

** *

0郾 191 0郾 236

ROA 质量越好。 社会责任信息披露意愿和披露质量实

(2郾 20) (1郾 79)

际上是相辅相成的,在经济政策不确定的环境下,

***

- 0郾 016 0郾 011

Growth 前述分析中提及的社会责任信息对塑造公司良好

( - 3郾 26) (1郾 01)

的声誉和形象等产生的积极影响都需要高质量的

0郾 080 0郾 009 社会责任信息披露作为承载。 若披露质量较低,

Cashflow

(1郾 56) (0郾 11) 则不能有效地传递公司的社会责任信息给外部利

0郾 016 0郾 044 *** 益相关者或非利益相关者,公司便无法从履行的

List 社会责任中获取潜在收益。 因此,当经济政策不

(1郾 21) (2郾 64)

确定性上升时,公司会提升社会责任信息披露的

0郾 022 0郾 142 ***

First 质量,H2a 得到了验证。

(0郾 52) (2郾 74)

摇 摇 (三)稳健性检验

* ***

0郾 064 0郾 124 本文通过双向固定效应模型、两阶段最小二

Board

(1郾 86) (3郾 22) 乘法、更换 Epu 数据来源、排除多重共线性来验证

**

- 0郾 076 0郾 022 研究假设的稳健性。

Mshare

( - 2郾 00) (0郾 35) 1郾 双向固定效应

在基础回归模型中,本文虽然控制了影响被

*

0郾 225 0郾 091

IndeD 解释变量的相关控制变量,以及行业和年份固定

(1郾 87) (0郾 70)

效应,但是同样可能存在不随时间变化的公司差

行业\年份 是 是

异对回归结果产生干扰。 为了避免该问题的影

*** ***

- 0郾 530 1郾 833 响,本文采用控制公司和年份的双向固定效应重

常数项

( - 4郾 29) (13郾 95) 新对模型(1)和模型(2)进行估计,结果如表 4 所

样本量 16 986 5 430 示。 可以看到,列(1)中的 Epu 系数在 1% 的水平

调整后 R 2 0郾 032 0郾 332 下显著为正,表明在控制了公司和年份的双向固

定效应下,经济政策不确定性对公司自愿发布社

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下

*

会责任报告的意愿有显著的正向影响,H1a 的结

显著; 括 号 内 为 T 值; 回 归 进 行 了 公 司 层 面 的 Cluster

处理。 论稳健。 同样,列(2)的 Epu 系数也在 1% 的水平

· 7 5 ·