Page 82 - 《北京工商大学学报(社会科学版)》

P. 82

第 35 卷摇 第 5 期 刘惠好, 冯永佳: 经济政策不确定性与公司社会责任信息披露

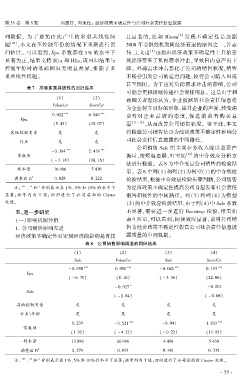

列数据。 为了避免由此产生的 多 重 共 线 性 问 且显著的, 比如 Bloom [4] 发现不确定性是加剧

题 [25] ,本文在不控制年份的情况下重新进行回 2008 年金融危机期间经济衰退的原因之一,许志

归估计。 可以看到,Epu 系数都在 1% 的水平下 伟、王文甫 [5] 也指出经济政策不确定性上升给宏

显著为正,结果支持 H1a 和 H2a,该回归结果与 观经济带来了负向需求冲击,导致国内总产出下

控制年份时的基础回归无明显差异,排除了多 降。 外部需求冲击恶化了公司的销售状况,销售

重共线性问题。 不畅会引发公司的运营问题,使得公司陷入困境

甚至倒闭。 为了应对负向需求冲击的影响,公司

表 7摇 排除多重共线性的回归结果

可能会更积极地传递社会责任信息。 这是由于利

(1) (2)

益相关者理论认为,企业披露的社会责任信息将

VolunCsr ScoreCsr

为企业树立良好的形象、提升企业的声誉,转变消

*** ***

0郾 012 0郾 049 费者对 企 业 品 牌 的 态 度, 促 进 消 费 者 购 买 意

Epu

(5郾 43) (15郾 07) 愿 [11 - 13] ,从而改善公司销售状况。 鉴于此,本文

其他控制变量 是 是 将检验公司销售是否为经济政策不确定性影响公

行业 是 是 司社会责任信息披露的中间路径。

公司销售 Sale 用主营业务收入除以总资产

*** ***

- 0郾 384 2郾 418

常数项 衡量,按照温忠麟、叶宝娟 [26] 的中介效应分析方

( - 3郾 18) (18郾 16)

法进行检验。 表 8 为中介变量公司销售的检验结

样本量 16 986 5 430

果。 表 8 中列(1)和列(2)为模型(1)的中介效应

2

调整后 R 0郾 028 0郾 222 检验结果,根据中介效应检验步骤判断,公司销售

*

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下 为经济政策不确定性提高公司自愿发布社会责任

显著; 括 号 内 为 T 值; 回 归 进 行 了 公 司 层 面 的 Cluster 报告积极性的中间路径。 列(3) 和列(4) 为模型

处理。 (2)的中介效应检验结果,由于列(4)中 Sale 系数

五、进一步研究 不显著,需要进一步进行 Bootstrap 检验,结果如

(一)影响机制分析 表 9 所示,可以看到,间接效应显著,说明公司销

1郾 公司销售影响渠道 售为经济政策不确定性提高公司社会责任信息披

经济政策不确定性对宏观经济的影响是直接 露质量的中间机制。

表 8摇 公司销售影响渠道的回归结果

(1) (2) (3) (4)

Sale VolunCsr Sale ScoreCsr

*** *** *** ***

- 0郾 050 0郾 050 - 0郾 042 0郾 193

Epu

( - 6郾 70) (8郾 16) ( - 3郾 36) (22郾 06)

*

- 0郾 027 - 0郾 001

Sale

( - 1郾 84) ( - 0郾 06)

其他控制变量 是 是 是 是

行业\年份 是 是 是 是

*** ***

0郾 239 - 0郾 521 - 0郾 041 1郾 833

常数项

(1郾 52) ( - 4郾 22) ( - 0郾 22) (13郾 95)

样本量 13 898 16 986 4 496 5 430

2

调整后 R 0郾 279 0郾 033 0郾 341 0郾 332

*

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下显著;括号内为 T 值;回归进行了公司层面的 Cluster 处理。

· 7 7 ·