Page 93 - 《北京工商大学学报(社会科学版)》2020年第4期

P. 93

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 4 期

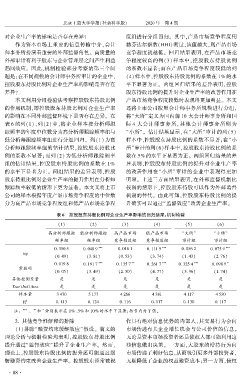

对企业生产率的影响是否存在差异? 度组进行分组回归。 其中,产品市场竞争程度用

作为资本市场上重要的信息传输中介,会计 赫芬达尔指数(HHI)衡量,该值越大,则产品市场

师事务所扮演着重要的外部监督角色。 高质量的 竞争程度就越低。 回归结果表明,在产品市场竞

外部审计有利于股东与企业管理层之间产生利益 争程度较高的列(3) 样本中,控股股东持股比例

趋同效应。 因此,机制检验部分考察的第三个问 的系数不显著;而在产品市场竞争程度较低的列

题是:在不同规模的会计师事务所审计的企业中, (4)样本中,控股股东持股比例的系数在 1% 的水

控股股东持股比例对企业生产率的影响是否存在 平下显著为正。 两组回归结果的差异表明,控股

差异? 股东持股比例的提升对企业生产率的改善作用在

本文利用分组检验法考察控股股东持股比例 产品市场竞争程度较低时表现得更加明显。 本文

的作用机制,即控股股东持股比例对企业生产率 还将上市公司按照会计师事务所规模进行分组,

的影响在不同外部监督环境下是否存在差异。 在 将“大所冶定义为国内前 10 大会计师事务所和国

表 6 的列(1)、列(2) 中,将企业样本按分析师跟 际 4 大会计师事务所,其他会计师事务所则为

踪频率的年度中位数分为高分析师跟踪频率组与 “小所冶。 估计结果显示,在“大所冶 审计的列(5)

低分析师跟踪频率组进行分组回归。 列(1)为高 样本中,控股股东持股比例的系数不显著;在“小

分析师跟踪频率组的估计结果,控股股东持股比 所冶审计的列(6)样本中,控股股东持股比例的系

例的系数不显著;而列(2) 为低分析师跟踪频率 数在 5% 的水平下显著为正。 两组回归结果的差

组的估计结果,控股股东持股比例的系数在 1% 异表明,控股股东持股比例的提升对企业生产率

的水平下显著为正。 两组结果的差异表明,控股 的改善作用在“小所冶 审计的企业中表现得更加

股东持股比例对企业生产率的提升作用在分析师 明显。 上述三方面结果表明,在外部监督机制比

跟踪频率较低的情形下更为显著。 本文又将上市 较弱的情形下,控股股东持股可以作为外部监督

公司的样本根据年度产品市场竞争程度的中位数 机制的替代。 由此可知,控股股东持股比例的提

分为高产品市场竞争程度组和低产品市场竞争程 升确实可以通过“监督效应冶改善企业生产率。

表 6摇 控股股东持股比例对企业生产率影响的回归结果:机制检验

(1) (2) (3) (4) (5) (6)

高分析师跟踪 低分析师跟踪 高产品市场 低产品市场 “大所冶 “小所冶

频率组 频率组 竞争程度组 竞争程度组 审计组 审计组

0郾 350 5 0郾 048 9 *** 0郾 018 1 0郾 111 9 *** 0郾 056 2 0郾 075 9 ***

top

(0郾 49) (3郾 81) (0郾 53) (3郾 74) (1郾 43) (2郾 76)

*** ** *** *** *

0郾 019 8 0郾 191 7 0郾 135 7 0郾 261 7 0郾 325 4 0郾 098 9

常数项

(0郾 05) (3郾 49) (2郾 50) (4郾 77) (5郾 96) (1郾 74)

其他控制变量 是 是 是 是 是 是

Year\Ind\Area 是 是 是 是 是 是

样本量 3 470 5 177 4 266 4 381 4 117 4 530

2

R 0郾 113 0郾 124 0郾 116 0郾 117 0郾 130 0郾 117

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下显著;括号内为 T 值。

*

摇 摇 2郾 其他竞争性解释的排除 作具有绝对信息优势的内部人,其交易行为会向

(1)排除“融资约束缓解效应冶假设。 前文的 市场传递有关企业增长机会与公司价值的信息。

理论分析与机制检验均表明,控股股东持股比例 无论是资本市场投资者还是债权人都可能利用这

提升通过“监督效应冶提升了企业生产率。 然而, 些信息做出决策。 一方面,大股东的增持行为向

理论上,控股股东持股比例的提升还可能通过缓 市场传递了利好信息,从而吸引更多外部投资者,

解融资约束改善企业生产率。 控股股东经常被视 无疑降低了企业的权益融资成本;另一方面,债权

· 8 8 ·