Page 92 - 《北京工商大学学报(社会科学版)》2020年第4期

P. 92

第 35 卷摇 第 4 期 摇 摇 摇 摇 潘凌云, 董摇 竹: 控股股东持股比例如何影响企业生产率

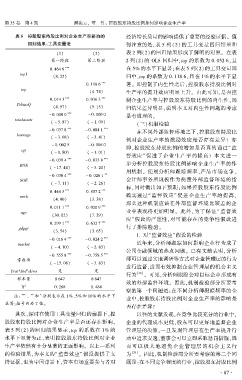

表 5摇 控股股东持股比例对企业生产率影响的 经济增长质量的影响提供了重要的经验证据。 值

回归结果:工具变量法 得注意的是,表 5 列(2) 的工具变量回归结果和

(1) (2) 表 2 列(2)的回归结果形成了鲜明的对照。 在表

第一阶段 第二阶段 2 列(2)的 OLS 回归中,top 的系数为 0郾 052 6,且

*** 在 5% 的水平下显著;在表 5 列(2)的工具变量回

0郾 464 6

top1

(8郾 22) 归中,top 的系数为 0郾 118 6,且在 1% 的水平下显

***

0郾 118 6 著。 即控制了内生性之后,控股股东持股比例对

top

(4郾 74) 生产率的提升效应明显上升。 由此可知,是否控

*** ***

0郾 014 3 0郾 036 3 制企业生产率与控股股东持股比例的内生性,回

TobinsQ

(4郾 57) (5郾 15) 归结果差异明显,说明本文对内生性问题的考虑

***

- 0郾 000 0 - 0郾 000 0 是有道理的。

totalassets

( - 5郾 87) ( - 1郾 09)

(三)机制检验

*** ***

- 0郾 037 8 - 0郾 084 1 在不同外部监督环境之下,控股股东持股比

leverage

( - 3郾 08) ( - 3郾 41)

例对企业生产率的激励效应是否存在差异? 亦

- 0郾 002 5 - 0郾 006 0 即,控股股东持股比例的增加是否真的通过“ 监

sgr

( - 0郾 80) ( - 1郾 01)

督效应冶 促进了企业生产率的提高? 本文进一

*** ***

- 0郾 039 4 - 0郾 033 8

ROA 步分析控股股东持股比例影响企业生产率的作

( - 17郾 44) ( - 3郾 20)

用机制。 使用分析师跟踪频率、产品市场竞争、

*** **

- 0郾 030 4 - 0郾 026 1

SOE 会计师事务所规模作为衡量外部监督环境的指

( - 7郾 11) ( - 2郾 26)

标,同时做出如下预期:如果控股股东持股比例

*** ***

0郾 444 3 0郾 807 2

work 确实通过“ 监督效应冶 促进企业生产率的提高,

(4郾 00) (3郾 38)

那么这种机制应该在外部监督环境比较差的企

*** ***

0郾 011 1 0郾 020 9

age 业中表现得更加明显。 此外,为了保证“ 监督效

(30郾 02) (7郾 29)

应冶假设的严谨性,对可能存在的竞争性假设进

*** ***

0郾 299 1 0郾 632 7

gdpgr 行了排除检验。

(3郾 54) (3郾 65)

1郾 对“监督效应冶假设的检验

*** ***

- 0郾 016 4 - 0郾 024 2

market 近年来,分析师跟踪如何影响企业行为成了

( - 4郾 10) ( - 2郾 83)

公司金融领域的热点问题。 已有文献表明,分析

- 0郾 555 8 *** - 0郾 758 5 ***

常数项 师可以通过实地调研等方式对企业管理层的行为

( - 15郾 08) ( - 3郾 83)

进行监督,进而有效抑制企业管理层的机会主义

Year\Ind\Area 是 是

行为 [28] 。 可见,分析师跟踪会对目标企业形成有

样本量 8 647 8 647

效的外部监督环境。 因此,机制检验部分所要考

2

R 0郾 268 0郾 484

察的第一个问题是:在不同分析师跟踪频率的企

*

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下

业中,控股股东持股比例对企业生产率的影响是

显著;括号内为 T 值。

否存在差异?

摇 摇 其次,探讨在使用工具变量回归的前提下,控 以往的文献发现,在竞争比较充分的行业中,

股股东持股比例对企业生产率是否还存在影响。 企业的代理成本更低,股东可以更好地监督企业

表 5 列(2)的回归结果显示,top 的系数在 1% 的 管理层的决策,一旦发现管理层在生产率提升行

水平下显著为正,表明控股股东持股比例对企业 动中追求安逸,董事会可以立即采取惩罚措施,因

生产率依然有十分显著的正面影响。 以上一系列 而可以极大地避免企业管理层的机会主义行

的检验结果,为本文的“监督效应冶假设提供了支 为 [29] 。 因此,机制检验部分所要考察的第二个问

持证据,也为中国背景下,资本市场重要参与者对 题是:在不同竞争程度的行业,控股股东持股比例

· 8 7 ·