Page 91 - 《北京工商大学学报(社会科学版)》2020年第4期

P. 91

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 4 期

摇 摇 2郾 改变被解释变量进行检验 善的原因,其理由并不充足,因为二者的关系面临

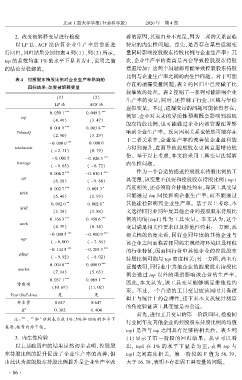

以 LP 法、ACF 法估算企业生产率后重新进 特定的内生性问题。 首先,是否存在某些遗漏变

行回归,回归结果分别如表 4 列(1)、列(2)所示。 量同时影响控股股东持股比例与企业生产率? 其

top 的系数均在 1% 的水平下显著为正,说明之前 次,企业生产率的提高是否会导致控股股东持股

的结论是稳健的。 意愿增加? 这两个问题都可能导致控股股东持股

比例与企业生产率之间的内生性问题。 对于可能

表 4摇 控股股东持股比例对企业生产率影响的

存在的遗漏变量问题,表 2 的回归中已经做了比

回归结果:改变被解释变量

较细致的处理。 表 2 控制了一系列可能影响企业

(1) (2)

生产率的变量,同时,还控制了行业、区域与年份

LP 法 ACF 法

虚拟变量。 不过,遗漏变量的问题可能依然存在,

0郾 050 1 *** 0郾 049 2 ***

top 例如,企业对未来的异质性预期既会影响到控股

(4郾 49) (3郾 47)

股东持股比例,也可能通过企业内部资源配置影

*** ***

0郾 001 9 0郾 003 8

TobinsQ 响到企业生产率。 反向因果关系也依然可能存在

(2郾 90) (3郾 29)

于二者关系中,企业生产率的改善使企业盈利能

***

- 0郾 000 0 0郾 000 0

totalassets 力得到提升,进而导致控股股东更具意愿增持股

( - 2郾 71) (0郾 79)

份。 基于以上考虑,本文将采用工具变量法缓解

- 0郾 001 5 - 0郾 026 3 ***

leverage 内生性问题。

( - 0郾 65) ( - 6郾 72)

作为一个合适的描述控股股东持股比例的工

*** ***

0郾 006 2 - 0郾 010 1

sgr

(6郾 18) ( - 9郾 68) 具变量,该变量不仅要和控股股东持股比例(top)

*** * 高度相关,还必须符合排他性约束,即该工具变量

0郾 002 7 0郾 001 3

ROA 只能通过 top 间接影响企业生产率,而不能通过

(6郾 46) (1郾 93)

** * 其他途径影响到企业生产率。 基于以上考虑,本

0郾 002 0 0郾 002 8

SOE

(2郾 28) (1郾 88) 文选择同行业同年度其他企业的控股股东持股比

*** ***

0郾 166 3 0郾 458 6 例的均值(top1) 作为工具变量。 本文认为,这个

work

(4郾 39) (6郾 34) 变量满足相关性要求以及排他性约束:一方面,从

*** ***

- 0郾 000 5 - 0郾 000 9 相关性的角度来看,同行业同年度的其他企业与

age

( - 6郾 00) ( - 7郾 54) 该企业之间面临着相同的宏观经济环境以及相似

*** ***

- 0郾 144 5 - 0郾 203 3 的行业特征,因而同行业中其他企业的控股股东

gdpgr

( - 9郾 92) ( - 8郾 02) 持股比例可能与 top 高度相关;另一方面,尚未有

*** ***

0郾 004 6 0郾 006 0 证据表明,同行业中其他企业的控股股东持股比

market

(7郾 14) (5郾 63)

例会通过 top 以外的渠道影响该企业的生产率。

*** ***

0郾 037 1 0郾 069 1

常数项 因此,本文认为,该工具变量能够满足排他性约

(10郾 69) (11郾 02)

束。 不过,一个合适的工具变量应该同时具备逻

Year\Ind\Area 是 是

辑上与统计上的合理性,接下来本文从统计测算

样本量 8 647 8 647

的角度验证该工具变量是否合适。

2

R 0郾 302 0郾 404

首先,进行工具变量的第一阶段回归,检验同

*

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下

行业同年度其他企业的控股股东持股比例的均值

显著;括号内为 T 值。

top1 是否与 top 之间具有足够的相关性。 表 5 列

摇 摇 3郾 内生性检验 (1) 显示了第一阶段的回归结果。 从中可以看

以上基础回归的结果虽然初步表明,控股股 出, top1 在 1% 的水平下显著为正,表明 top 与

东持股比例的提升促进了企业生产率的改善,但 top1 之间高度相关。 第一阶段的 F 值为 56郾 79,

由此认为控股股东持股比例提升是企业生产率改 大于 16郾 38,表明不存在弱工具变量的问题。

· 8 6 ·