Page 94 - 《北京工商大学学报(社会科学版)》2020年第4期

P. 94

第 35 卷摇 第 4 期 摇 摇 摇 摇 潘凌云, 董摇 竹: 控股股东持股比例如何影响企业生产率

人也会根据股价信息判断企业资质,控股股东提 摇 摇 (2) 排除“过度监督冶 抑制效应假设。 逻辑

高持股比例所传递的正面信息会增强债权人的放 上,控股股东持股比例的提升还可能通过抑制其

贷意愿。 如果以上理论成立,就意味着控股股东 他股东的“过度监督冶 来促进企业生产率。 非控

持股比例的提升会通过“融资约束缓解效应冶 来 股股东的“过度监督冶 可能导致企业管理层因为

改善企业生产率,也同时意味着本文所提出的 担心创新失败而放弃可行的研发投资,进而对企

“监督效应冶假设未必成立。 业生产率造成负面影响。 而随着控股股东持股比

可以预期,如果控股股东持股比例的提升是 例的提升,会削弱其他大股东对控股股东的“ 过

通过“融资约束缓解效应冶 促进企业生产率的改 度监督冶,从而提升企业的创新意愿,由此提升企

善,那么这一促进作用将会在融资约束较大的企 业生产率。 如果这一逻辑成立,本文将会发现,控

业中表现得更为显著。 现有文献表明,小规模企 股股东持股比例与企业生产率的正相关关系在

业、无 政 府 补 贴 的 企 业 所 面 临 的 融 资 约 束 更 “过度监督冶严重的企业中表现得更加明显。

大 [30] 。 因此,在该假设成立的情形下,控股股东 表 8 为分组回归的估计结果。 其中,企业的

持股比例对企业生产率的改善作用应该在这两类 “过度监督冶水平利用股权制衡度来衡量,股权制

企业中表现得更加明显。 接下来,本文对“ 融资 衡度越高,意味着“过度监督冶 的可能性就越大。

约束缓解效应冶假设进行排除性检验。 在表 8 的列(1)、列(2) 中,本文将上市公司的样

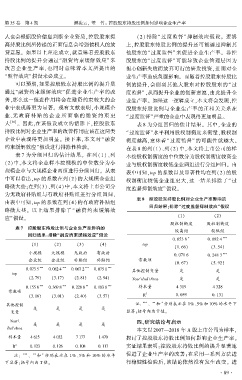

表 7 为分组回归的估计结果。 在列(1)、列 本按股权制衡度的中位数分为股权制衡度较高企

(2)中,本文将企业样本按规模的中位数分为小 业与股权制衡度较低企业两组进行分组回归。 由

规模企业与大规模企业两组进行分组回归。 从表 表中可知,top 的系数以及显著性均在列(2)的股

中可以看出,top 的系数在列(2)的大规模企业组 权制衡度较低企业组更大,这一结果排除了“ 过

略微大些;在列(3)、列(4)中,本文将上市公司分

度监督抑制效应冶假设。

为无政府补贴组与有政府补贴组进行分组回归,

表 8摇 控股股东持股比例对企业生产率影响的

由表中可知,top 的系数在列(4)的有政府补贴组

回归结果:排除“过度监督抑制效应冶假设

略微大些。 以上结果排除了“ 融资约束缓解效

(1) (2)

应冶假设。

股权制衡度 股权制衡度

表 7摇 控股股东持股比例与企业生产率影响的

较高组 较低组

回归结果:排除“融资约束缓解效应冶假设

* ***

0郾 053 8 0郾 082 4

(1) (2) (3) (4) top

(1郾 66) (3郾 54)

小规模 大规模 无政府 有政府

0郾 071 6 0郾 248 3 ***

企业组 企业组 补贴组 补贴组 常数项

(0郾 67) (5郾 92)

*** *** *** ***

0郾 073 5 0郾 082 4 0郾 067 2 0郾 075 1 其他控制变量 是 是

top

(2郾 79) (3郾 17) (2郾 81) (2郾 94) Year\Ind\Area 是 是

*** *** ** *** 样本量

0郾 155 8 0郾 369 8 0郾 228 8 0郾 183 8 4 319 4 328

常数项

(3郾 16) (3郾 01) (2郾 40) (3郾 57) R 2 0郾 059 0郾 131

*

其他控制 摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下

是 是 是 是

变量 显著;括号内为 T 值。

Year\ 四、研究结论与启示

是 是 是 是

Ind\Area

本文以 2007—2018 年 A 股上市公司为样本,

样本量 4 615 4 032 7 177 1 470 探讨了控股股东持股比例如何影响企业生产率。

2 实证结果表明:控股股东持股比例的提升显著地

R 0郾 123 0郾 126 0郾 108 0郾 117

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平 促进了企业生产率的改善;在采用一系列方法进

*

下显著;括号内为 T 值。 行稳健性检验后,该结论依然没有发生改变。 进

· 8 9 ·