Page 89 - 《北京工商大学学报(社会科学版)》2020年第4期

P. 89

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 4 期

果上市公司为国有企业取值为 1,否则为 0;企业 摇 摇 模型(2) 中,系数 琢 估计了企业生产率随

1

劳动密集度(work),用工人数与销售额之比再乘 控股股东持股比例的提高而发生的变化。 如果

以 10 000 表示;企业年龄(age),用企业上市年限 “监督效应冶假设成立,那么可以预期 琢 将显著

1

加 1 的自然对数表示;区域市场化程度(market), 为正。

用樊纲等编制的市场化指数衡量;区域经济增长 (四)主要变量的描述性统计分析

率(gdpgr),用各省份 GDP 增长率衡量。 此外,本

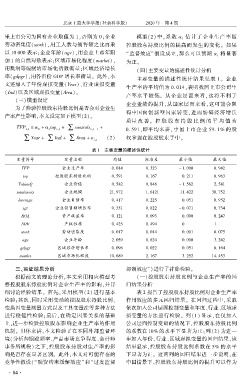

主要变量的描述性统计结果见表 1。 企业

文还加入了年份虚拟变量(Year)、行业虚拟变量

生产率的平均值为 0郾 014,表明我国上市公司生

(Ind)以及区域虚拟变量(Area)。

产率水平较低。 从企业层面来看,这将不利于

(三)模型设定

企业业绩的提升,从国家层面来看,这可能会阻

为了检验控股股东持股比例是否会对企业生

碍中国向创新型国家转变,进而妨碍经济增长

产率产生影响,本文设定如下模型(2)。

质量 改 善。 控 股 股 东 持 股 比 例 的 平 均 值 为

TFP = 琢 + 琢 top i,t 移 controls +

+

i,t 0 1 i,t - 1 0郾 591,即平均来讲,中国上市企业 59郾 1% 的股

移 Year + 移 Ind + 移 Area + 着 i,t (2) 权掌握在控股股东手中。

表 1摇 主要变量的描述性统计

变量符号 变量名称 均值 标准差 最小值 最大值

TFP 企业生产率 0郾 014 0郾 323 - 1郾 000 0郾 942

top 控股股东持股比例 0郾 591 0郾 167 0郾 211 0郾 963

TobinsQ 企业价值 0郾 582 0郾 846 - 1郾 562 2郾 581

totalassets 企业规模 21郾 972 1郾 6121 11郾 422 30郾 752

leverage 企业负债率 0郾 417 0郾 225 0郾 051 0郾 952

sgr 企业销售额增长率 0郾 351 0郾 822 - 0郾 071 0郾 734

ROA 资产收益率 0郾 121 0郾 093 0郾 000 0郾 247

SOE 产权性质 0郾 425 0郾 494 0 1

work 劳动密集度 0郾 017 0郾 014 0郾 001 0郾 075

age 企业年龄 2郾 059 0郾 824 0郾 000 3郾 242

gdpgr 区域经济增长率 0郾 096 0郾 022 0郾 051 0郾 164

market 区域市场化程度 10郾 689 2郾 167 3郾 252 14郾 453

三、实证结果分析 抑制效应冶)进行了排除检验。

根据前文的理论分析,本文采用相应模型考 (一)控股股东持股比例与企业生产率的回

察控股股东持股比例对企业生产率的影响,并详 归结果分析

细讨论经验结果。 首先,采用模型(2) 进行基本 表 2 报告了控股股东持股比例对企业生产率

检验;其次,同时采用变动的控股股东持股比例、 作用效应的多元回归结果。 在回归过程中,采取

变换因变量测量方式以及工具变量法等多种方法 依次加入公司层面控制变量和年度、行业、区域虚

进行稳健性检验;最后,在确定因果关系的基础 拟变量的方法进行检验。 列(1) 显示,在仅加入

上,进一步检验控股股东影响企业生产率的作用 公司层面控制变量的情况下,控股股东持股比例

机制。 具体来讲,本文检验了在不同外部监督环 的系数在 10% 的水平下显著为正;列(2) 为进一

境(分析师跟踪频率、产品市场竞争程度、会计师 步加入年份、行业、区域虚拟变量的回归结果,该

事务所规模) 之下,控股股东持股对生产率的影 结果显示,控股股东持股比例系数在 5% 的水平

响是否存在显著区别。 此外,本文对可能存在的 下显著为正。 这两列的回归结果进一步说明,在

竞争性假设(“融资约束缓解效应冶 和“过度监督 中国情景下,控股股东持股比例的提升可以作为

· 8 4 ·