Page 31 - 《北京工商大学学报(社会科学版)》2020年第3期

P. 31

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 3 期

过相对控股的杠杆效应充分放大现有国有资产, 一类、第二类的中央国有企业等。 特定功能类国

另一方面可以通过引入股东和资源不断提高国有 有企业的混改不能单纯依赖市场手段或行政手

企业的活力和竞争力。 段,而应当将两者有效地结合起来,混改后仍需保

非市场竞争类国有企业是指除市场竞争类以 持国有股的绝对控制。 如果能将此类企业中竞争

外的其他国有企业。 按照设立目标,非市场竞争 性业务和功能性业务设置不同的主体分别运营,

类国有企业可以进一步划分为特定功能类和公共 则竞争性业务可以参照市场竞争类企业来推进混

服务类国有企业。 特定功能类国有企业是指承担 改。 公共服务类国有企业是指以确保国家和地方

了资源保障、国家安全等战略或专项任务等特定 城市正常运行和稳定,实现社会效益为主要目标

功能,需要同时兼顾经济效益和社会效益的国有 的国有企业,如《指导意见》分类中的公益类。 公

企业。 如关系国家经济命脉的重要行业和关键领 共服务类国有企业的混改需要谨慎推进。

域,包括涉及国家安全的行业、自然垄断的行业, 根据上述分析,不同类型国有企业的混合所

如《指导意见》中的商业二类,《通知》分类中的第 有制改革设想如表 2 所示。

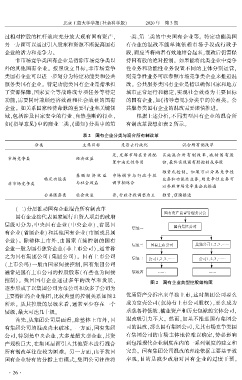

表 2摇 国有企业分类与混合所有制改革

分类 主要目标 是否去行政化 混合所有制改革

是,发挥市场在资源配 实施混合所有制改革,减持国有股

市场竞争类 经济效益

置中决定性作用 份,最终实现国有股控制或参股

独资或控制。 如果可以分离竞争性

兼顾 经 济 效 益 市场调节与行政手段

特定功能类 业务和功能性业务,则竞争性业务可

非市场竞争类 与社会效益 调节相结合

以参照市场竞争类企业推进

公共服务类 社会效益 否,行政手段调整为主 独资,谨慎推进

摇 摇 (二)分层推动国有企业混合所有制改革

国有企业按代表国家履行出资人职责的政府

层级可分为:中央国有企业(中央企业)、省属国

有企业(省属企业)和其他国有企业(市属或县属

企业)。 除整体上市外,由国家直接控制的国有

企业一般为国有独资企业(非上市公司),通常称

之为国有集团公司(集团公司)。 国有上市公司

(上市公司)一般由国家间接控制,国有集团公司

通常是国有上市公司的控股股东(有些也为间接

控制)。 我国国有企业通过多年的改革和发展, 图 2摇 国有企业典型控股结构图

逐步形成了以集团公司为母公司和众多子公司为 摇

优质资产分拆出来单独上市,这时集团公司要么

主要特征的企业集团,比较典型的控制关系如图 2

所示。 从其控股的层级来看,通常至少存在一个 成为空壳公司(仅持有上市公司股权),要么成为

层级,最大可达几十级。 承载各种低效、辅业资产和历史包袱的实体公司,

首先,从集团公司层面看,除整体上市外,国 混改吸引力不大。 然而,如果不推进国有集团公

有集团公司的混改尚未破冰。 一方面,国有集团 司的混改,那么国有集团公司,尤其市场竞争类国

公司,特别是中央企业,大多是超大型企业,其资 有集团公司的市场主体地位难以确定,势必影响

产规模巨大,在集团层面引入其他资本进行混合 到包括现代企业制度在内的一系列制度的建立和

所有制改革往往较为困难。 另一方面,由于我国 完善。 国有集团公司混改的理论依据主要基于效

国有企业特有的分拆上市模式,集团公司往往将 率观,目的是减少政府对国有企业的过度干预。

· 2 6 ·