Page 29 - 《北京工商大学学报(社会科学版)》2020年第3期

P. 29

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 3 期

第二,国有上市公司作为整个集团的优质资 合所有制企业。

产,尤其是非竞争性行业的上市公司,其盈利能力 (二)混合所有制改革的逻辑与理论基础

强,国有集团公司通常更愿意增持而不是出售其 回顾和总结学术界基于国有企业混合所有制

股权,除非政府采用行政方式强制要求实现股权 改革的研究文献,目前其主要理论观点有两种:效

主体多元化。 这也一定程度上解释了尽管国有上 率观和资源互补观。

市公司第一大股东持股比例有所下降,但前十大 1郾 效率观

股东国有股持股比例并未下降的状况。 效率观认为由于政府对国有企业干预过多,

第三,混改的配套制度还不完善,特别是国有 以及国有企业所有者长期缺位,对管理层缺乏一

企业的信息披露还不透明,混改导致的国有资产 套有效的监督和激励体系,通过混合所有制改革,

流失始终是悬在其头上的“达摩利斯之剑冶。 这 能够引进民营企业来改善政府干预过多的情况,

也是目前不得不采用渐进式混改试点推进的主要 并有效监督管理层。

原因。 理论界针对效率观的研究有两方面的内容。

三、混合所有制改革的理论探讨 一方面认为国有企业的无效率主要源自政府对企

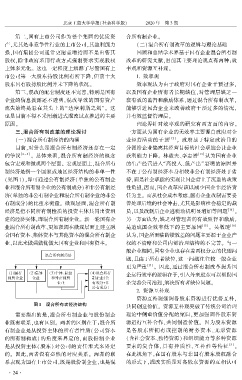

(一)混合所有制经济的内涵 业经营活动的干预 [12] 。 政府基于特定政治目的

目前,对什么是混合所有制经济还存在一定 分派给企业偏离其经营目标的社会职能会让企业

的争议 [2 - 4] 。 总体来看,混合所有制经济的概念 获利能力下降。 林毅夫、李志赟 [13] 认为国有企业

包含宏观和微观两个层面。 宏观层面上,混合所有 的生产经营进入“高投入、低产出冶窘境的原因并

制经济是指一个国家或地区经济结构的非单一性 不在于公有制经济本身相较非公有制经济处于劣

(见图 1),即可通过公有制经济(单独的公有制企 势,而是社会职能的实现让国企背上了沉重的政策

业和混合所有制企业的公有制成分)和非公有制经 性负担,因而,国企改革应该以减少国企非经济责

济(单独的非公有制企业和混合所有制企业的非公 任为主。 而从社会成本考虑,国有企业改制需要妥

有制成分)的比重来衡量。 微观层面,混合所有制 善处理后续的社会冲击,尤其是影响社会稳定的裁

经济是指不同所有制性质的投资主体共同出资组 员,以及改制后企业逃税动机明显增加等问题 [14] 。

建的经济实体,即混合所有制企业。 新一轮国有企 另一方面认为,缺乏对管理者的有效监督和激励,

业混合所有制改革,更加强调在微观层面上建立融 是造成国企效率低下的主要原因 [15] 。 吴敬琏 [16]

合国有资本、集体资本与其他资本的混合所有制企 认为,国企所面临的绩效差的问题主要源于企业产

业,以此来做强做优做大国有企业和国有资本。 权的不清晰和公司内部治理结构的不完善。 与一

般企业相同,国有企业也存在着两权分立的代理问

题,且由于所有者缺位,这一问题往往较一般企业

更为严重 [17] 。 因此,通过混合所有制改革提升国

企运行效率的逻辑在于,引入外来股东可以帮助国

企完善公司治理,解决所有者缺位问题。

2郾 资源互补观

资源互补观强调各股东资源进行优势互补,

图 1摇 混合所有者经济结构

共同创造价值。 资源互补观突破了传统公司治理

摇

需要指出的是,混合所有制企业与股份制企 理论中侧重价值分配的窠臼,更加强调各股东资

业既有联系,也有区别。 两者的区别在于:混合所 源进行互补合作,共同创造价值。 因为股东资源

有制企业是从投资主体的所有者性质(公司资本 是各股东所拥有或控制的财务资本、无形资源

的所有制构成) 的角度来界定的,而股份制企业 (含社会资本、独特资源)和组织能力等多种资源

是从投资主体(股东) 对公司的责任形式来界定 要素的复合体,具有异质性、互补性等特征 [5] 。

的。 因此,两者没有必然的对应关系。 两者的联 在此视角下,在国有股东与非国有股东股权融合

系表现为国有上市公司,既是股份制企业,也是混 的形式下,混改实质是对各股东资源的互相认可

· 2 4 ·