Page 90 - 《北京工商大学学报(社会科学版)》2020年第2期

P. 90

第 35 卷摇 第 2 期 王攀娜, 徐博韬, 尹长萍: 卖空压力对企业债券期限选择的影响

鄣 Roa + 鄣 Big + 鄣 Fa + 鄣 Capex + 鄣 Dual + 用模型(1)进行分组检验。

3 4 5 6 7

鄣 LnV + 鄣 BM + 鄣 Soe + 字 + 着 (1) 四、实证结果与分析

8 9 10 i i,t

设置卖空(Short)虚拟变量作为观测变量,模 (一)描述性统计

型控制时间效应和公司个体效应,克服双重差分 表 2 报告了主要变量的描述性统计结果。 由

模型应包含对照组和控制组指标变量(Treat),及 表 2 可见企业债券期限(Time) 均值为 0郾 342,表

自然冲击前后指标变量(post) 的问题。 模型(1) 明总样本发行企业债券的平均年限为 0郾 342 年,

中,i 为公司,t 为年份;字 表示控制公司个体固定 这与发行企业债券的样本较少有关。 统计发现,

效应,着 为随机误差项。 参与回归样本中发行企业债务的样本数为 1 522

对于 H2 的检验,参考侯青川等 [1] 的做法,采 个,占总样本 12 352 个的比例为 12郾 32% 。 卖空

用分样本检验以克服三项交乘的共线性问题。 按 (Short)均值为 0郾 136,即卖空样本占总样本比例

照大股东持股比例(Big) 中位数分为高低两组, 为 13郾 60% 。 大 股 东 持 股 比 例 ( Big ) 均 值 为

采用模型(1)进行分组检验。 0郾 357,表明大股东持有公司股份比例的均值为

对于 H3 的检验,同样采取分样本检验。 根 35郾 70% 。 CEO 任期将至(Term)均值为 0郾 273,表

据公司是否有 CEO 任期将至(Term)分为两组,采 明全样本中 27郾 30%的样本公司管理层任期将至。

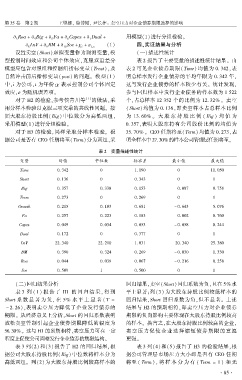

表 2摇 变量描述性统计

变量 均值 中位数 标准差 最小值 最大值

Time 0郾 342 0 1郾 190 0 11郾 050

Short 0郾 136 0 0郾 343 0 1

Big 0郾 357 0郾 338 0郾 153 0郾 087 0郾 758

Term 0郾 273 0 0郾 269 0 1

Growth 0郾 215 0郾 103 0郾 681 - 0郾 643 5郾 076

Fa 0郾 257 0郾 223 0郾 183 0郾 002 0郾 760

Capex 0郾 049 0郾 034 0郾 053 - 0郾 058 0郾 244

Dual 0郾 172 0 0郾 377 0 1

LnV 22郾 340 22郾 210 1郾 031 20郾 340 25郾 380

BM 0郾 390 0郾 324 0郾 269 - 0郾 030 1郾 330

Roa 0郾 044 0郾 039 0郾 067 - 0郾 216 0郾 258

Soe 0郾 509 1 0郾 500 0 1

摇 摇 (二)回归结果分析 回归结果,卖空(Short)回归系数为负,且在 5% 水

表 3 列 (1) 报 告 了 H1 的 回 归 结 果, 得 到 平上显著;列(3) 为大股东持股比例较低样本的

Short 系 数 显 著 为 负, 在 5% 水 平 上 显 著 ( T = 回归结果,Short 回归系数为负,但不显著。 上述

- 2郾 26),表明卖空压力降低了企业发行债券的 结果与 H2 的预期相符,即卖空压力对企业债券

期限。 从经济意义上分析,Short 的回归系数表明 期限的负向影响主要体现在大股东持股比例较高

放松卖空管制引起企业债券期限降低的幅度为 的样本。 换言之,在大股东持股比例较高的企业,

56郾 30%。 这与 H1 的预期相符,卖空压力可在一定 卖空压力促使企业选择缩短债券期限的意愿

程度上促使公司调整发行企业债券的期限结构。 更强。

表 3 列(2)和(3)报告了 H2 的回归结果,根 表 3 列(4)和(5)报告了 H3 的检验结果,根

据公司大股东持股比例(Big)中位数将样本分为 据公司管理层市场压力大小即是否有 CEO 任期

高低两组。 列(2)为大股东持股比例较高样本的 将至 ( Term), 将 样 本 分 为 有 ( Term = 1 ) 和 无

· 8 5 ·