Page 93 - 《北京工商大学学报(社会科学版)》2020年第2期

P. 93

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 2 期

表示债务期限结构(Debtst)为因变量,控制变量同 流动性风险高(High)的组,低于中位数的为流动

模型(1),检验卖空压力对企业债务期限结构的 性风险低(Low) 的组。 表 6 列(2) (3) 报告了检

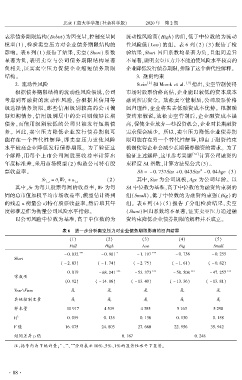

影响。 表 6 列(1) 报告了结果,卖空(Short) 系数 验结果,Short 回归系数均显著为负,且组间差异

显著为负,表明卖空与公司债务期限结构显著 不显著,说明卖空压力并不能迫使风险水平较高的

负相关,证实卖空压力促使企业缩短债务期限 企业降低发行债券期限,排除了这个替代性解释。

结构。 3郾 融资约束

2郾 流动性风险 Stein [2] 和 Morck et al. [3] 指出,卖空管制使得

根据债务期限结构的流动性风险假说,公司 市场对股票价格高估,企业能以较低的资本成本

考虑到再融资的流动性风险,会根据其信用等 融到所需资金。 放松卖空管制后,公司股票价格

级选择债务期限,那些信用级别较高的公司偏 回归理性,企业将失去低融资成本优势。 根据融

好短期债务,信用级别居中的公司则偏好长期 资约束假说,放松卖空管制后,企业融资成本提

债务,而信用级别较低的公司只能发行短期债 高,促使企业放弃一些投资机会,企业对长期融资

务。 因此,卖空压力降低企业发行债券期限可 需求便会减少。 所以,卖空压力降低企业债券期

能存在一个替代性解释,即卖空压力迫使风险 限可能存在另一个替代性解释,即由于融资约束

水平较高企业降低发行债券期限。 为了验证这 机制使得企业会减少长期债券融资的需求。 为了

个解释,用每个上市公司周股票收益率计算出 验证上述解释,这里参考吴娜 [31] 计算公司融资约

年度标准差,采用市场模型(2) 构造公司特有股 束程度 SA 指数,计算方法见公式(3)。

2

票收益率。 SA = - 0郾 737Size + 0郾 043Size - 0郾 04Age (3)

Sr i,t = 鄣 Wr + u i,t (2) 其中,Size 为公司规模,Age 为公司年龄。 以

t

i

其中,Sr 为每只股票每周的收益率,Wr 为每 SA 中位数为基准,高于中位数的为融资约束弱的

周的总市值加权平均市场收益率,模型估计得到 组(Small),低于中位数的为融资约束强(Big) 的

的残差 u 衡量公司特有股票收益率,然后取其年 组。 表 6 列(4) (5) 报告了分组检验结果,卖空

度标准差作为衡量公司风险水平指标。 (Short)回归系数均不显著,证实卖空压力通过融

以公司风险中位数为基准,高于中位数的为 资约束降低企业债券期限的解释并不成立。

表 6摇 进一步分析卖空压力对企业债务期限影响的回归结果

(1) (2) (3) (4) (5)

Full High Low Big Small

*** * ***

- 0郾 032 - 0郾 901 - 1郾 197 - 0郾 738 - 0郾 255

Short

( - 2郾 83) ( - 1郾 74) ( - 2郾 75) ( - 1郾 61) ( - 0郾 82)

*** *** *** ***

0郾 019 - 68郾 241 - 53郾 373 - 58郾 508 - 47郾 257

常数项

(0郾 92) ( - 14郾 06) ( - 13郾 40) ( - 13郾 36) ( - 13郾 81)

Year\Firm 是 是 是 是 是

其他控制变量 是 是 是 是 是

样本量 10 917 4 539 4 385 5 163 5 298

2

R 0郾 059 0郾 135 0郾 136 0郾 130 0郾 158

F 值 16郾 075 24郾 803 27郾 660 22郾 956 35郾 942

组间差异 p 值 0郾 187 0郾 248

摇 摇 注:括号内为 T 统计量; 、 、 分别表示 10% 、5% 、1% 的显著性水平下显著。

*

** ***

· 8 8 ·