Page 89 - 《北京工商大学学报(社会科学版)》2020年第2期

P. 89

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 2 期

业,卖空压力促使企业选择缩短债券期限的意愿 于万德(Wind)数据库。 研究初始样本为沪深两市

在管理者面临市场压力更大的企业中更强。 所有 A 股上市公司,根据上述方法获取初始样本后,

三、研究设计 剔除金融保险行业,以及 ST 或*ST 处理样本和变

(一)样本选择与数据来源 量缺失样本,并剔除每年当年上市和 2009 年之后上

从 2010 年 3 月 31 日开始,中国首次批准 90 市公司所有样本,最终得到 12 352 个回归样本。

只公司股票进入卖空标的。 之后,2011 年 12 月 5 (二)变量定义

日新增加 189 只,剔除 1 只,标的增至 278 只。 1郾 被解释变量

2013 年 1 月 31 日新增加 276 只,剔除出 54 只,标 为了检验放松卖空管制对企业债券期限选择

的增加至 500 只。 2013 年 9 月 16 日新增加 206 的影响,被解释变量为企业债券期限(Time)。

只,被剔除出 6 只,标的增至 700 只。 2014 年 9 月 2郾 解释变量

22 日新增加 205 只,被剔除出 5 只,标的增加至 包括卖空(Short)虚拟变量、大股东持股比例

900 只。 根据上述样本数据选择标准, 本文将 (Big)、CEO 任期将至(Term)虚拟变量。

2014 年 9 月 22 日调整之后的 900 家融资融券标 3郾 控制变量

的公司作为实验组,以沪深两市 A 股上市公司中 为了控制其他因素对企业债券期限选择的影

没有进入融资融券标的非金融类公司为控制组。 响,本文的控制变量包括成长性(Growth)、固定资

由于卖空机制 2010 年开始启动,为了进行双重差 产比率(Fa)、资本性支出(Capex)、两职合一(Du鄄

分比较,选定 2007—2015 年作为样本期间。 al)、市值规模(LnV)、账面市值比(BM)、总资产

本文所有公司财务数据和卖空数据均来源于 收益率(Roa)、所有权性质(Soe)、年度(Year) 和

国泰安(CSMAR)数据库,企业债券发行数据来源 公司(Firm)。 主要变量的定义及说明见表 1。

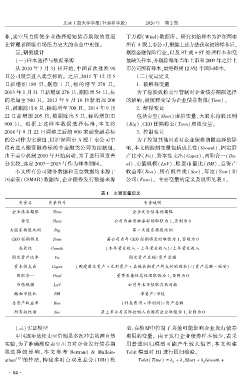

表 1摇 主要变量定义

变量名 变量符号 变量说明

企业债券期限 Time 企业发行债券的期限

卖空 Short 公司为融资融券标的取值为 1,否则为 0

大股东持股比例 Big 第一大股东持股比例

CEO 任期将至 Term 若公司当年 CEO 任期将至时取值为 1,否则为 0

成长性 Growth (本年营业收入 - 上年营业收入) / 上年营业收入

固定资产比率 Fa 固定资产总额/ 资产总额

资本性支出 Capex (购建固定资产 + 无形资产 + 其他长期资产所支付的现金) / (资产总额 - 现金)

两职合一 Dual 董事长兼任总经理取值为 1,否则为 0

市值规模 LnV 公司年末市值取自然对数

账面市值比 BM 净资产/ 市值

总资产收益率 Roa (利息费用 + 净利润) / 资产总额

所有权性质 Soe 若上市公司实际控制人为国有企业取值为 1,否则为 0

摇 摇 (三)实证模型 型,在模型中控制了其他可能影响企业发行债券

中国逐步放松卖空管制是多次冲击的准自然 期限的变量。 由于发行企业债券样本较少,若采

实验,为了准确测度卖空压力对企业发行债券期 用普通回归模型可能产生较大偏差,本文构建

限选 择 的 影 响, 本 文 参 考 Bertrand & Mullain鄄 Tobit 模型对 H1 进行回归检验。

athan [29] 的作法,构建多时点双重差分( DID) 模 Tobit(Time) = 鄣 + 鄣 Short + 鄣 Growth +

0 1 2

· 8 4 ·