Page 81 - 《北京工商大学学报(社会科学版)》2020年第2期

P. 81

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 2 期

特进行业绩修正,并对造假案参与者进行警告和

实施 3 万 ~ 60 万元不等的罚款,失诺代价相对于

因业绩承诺带来的收益仅为九牛一毛。

(四)业绩承诺实施风险对中小股东利益影

响的检验

1郾 业绩承诺对中小股东短期利益的影响

本文选取业绩承诺签订公告日(2015 年 5 月

14 日)、2015 年业绩达标公告日(2016 年 3 月 25

日)、2016 年 业 绩 失 诺 公 告 日 (2017 年 5 月 2

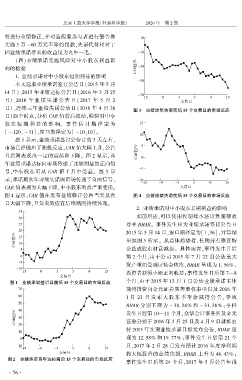

日)、连续三年业绩失诺公告日(2018 年 4 月 26 图 3摇 业绩次年失诺前后 15 个交易日的市场反应

日)四个时点,分析 CAR 值前后波动,检验对中小 摇

股东 短 期 利 益 的 影 响。 事 件 估 计 期 择 定 为

[ - 120, - 31],窗口期择定为[ - 10,10]。

图 1 显示,业绩承诺签订公告日前 3 天左右,

市场已经做出了积极反应,CAR 值大幅上升,公告

日后则表现出一定的震荡和下降。 图 2 显示,首

年业绩承诺达标向市场传递了比较明显的正向信

号,中小股东可从 CAR 值上升中受益。 图 3 显

示,承诺期次年业绩失诺向市场传递了负向信号,

CAR 值表现为大幅下降,中小股东利益严重受损。

图 4 显示,CAR 值在发布业绩修正公告当天及次 图 4摇 业绩连续失诺前后 15 个交易日的市场反应

摇

日大幅下降,且负向效应在后续期间持续体现。

2郾 业绩承诺对中小股东长期利益的影响

如前所述,可以使用控制样本法计算超额收

益率 BHAR。 事件发生日为业绩承诺签订公告日

2015 年 5 月 14 日,窗口期择定为[1,36],计算结

果如图 5 所示。 从总体趋势看,长期持有雅百特

会造成股东财富减损。 具体而言,事件发生日后

第 2 个月,由于公司 2015 年 7 月 22 日公告重大

资产重组受到证监会核准,BHAR 呈现为 1郾 56% ,

投资者获得小额正向收益;事件发生日后第 7—8

图 1摇 业绩承诺签订日前后 15 个交易日的市场反应 个月,由于 2015 年 12 月 1 日公告业绩承诺主体

瑞鸿投资向金元证券质押股权事项以及 2016 年

1 月 23 日 发 布 大 股 东 季 奎 余 减 持 公 告, 导 致

BHAR 分别下降为 - 38郾 24% 和 - 31郾 38% ;事件

发生日后第 10—11 个月,众华会计事务所及金元

证券分别于 2016 年 3 月 25 日及 4 月 9 日就雅百

特 2015 年实现业绩承诺目标发布公告,BHAR 呈

现为 12郾 58% 和 19郾 77% ;事件发生日后第 21 个

月,2017 年 2 月 28 日发布预计 2016 年度净利润

将大幅提升的业绩快报,BHAR 上升为 48郾 43% ;

图 2摇 业绩承诺首年达标前后 15 个交易日的市场反应

事件发生日后第 24 个月,2017 年 5 月公告年报

· 7 6 ·