Page 79 - 《北京工商大学学报(社会科学版)》2020年第2期

P. 79

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 2 期

变为瑞鸿投资,实际控制人变为陆永。 摇 摇 2郾 业绩承诺完成情况

(二)业绩承诺签订和完成情况 2017 年雅百特基于业绩承诺动因进行违规

1郾 业绩承诺签订情况 信息披露遭立案调查,次年 4 月底发布业绩更正

瑞鸿投资与中联电气签订《业绩补偿协议》, 报告,表 2 列示了更正前后业绩承诺完成情况。

承诺雅百特 2015—2017 年扣非净利润分别不低 根据业绩补偿方案的计算结果,瑞鸿投资需补偿

于 25 500 万元、36 100 万元和 47 600 万元。 如果 总金额为 146 226郾 14 万元 ,需回购股份合计为

俞

逾

未实现承诺,补偿方案如表 1 所示。 228 359 418 股 。

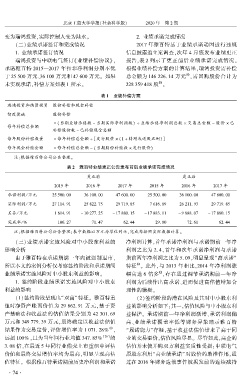

表 1摇 业绩补偿方案

瑞鸿投资和纳贤投资 股份补偿和现金补偿

智度德诚 股份补偿

= (当期业绩承诺数 - 当期实际净利润数) 衣 业绩承诺净利润总数 伊 交易总金额 - 股价 伊 已

每年补偿总金额

补偿股份数 - 已补偿现金总额

每年股份补偿数量 = 每年补偿总金额 衣 [发行股价 伊 (1 + 转增或送股比例)]

每年现金补偿金额 = 每年补偿总金额 - (当期股份补偿数 伊 发行股价)

摇 摇 注:根据雅百特公司公告整理。

表 2摇 雅百特业绩更正公告发布前后业绩承诺完成情况

更正前 更正后

2015 年 2016 年 2017 年 2015 年 2016 年 2017 年

承诺利润/ 万元 25 500郾 00 36 100郾 00 47 600郾 00 25 500郾 00 36 100郾 00 47 600郾 00

实际利润/ 万元 27 114郾 91 25 822郾 75 29 719郾 85 7 616郾 89 26 211郾 93 29 719郾 85

差异/ 万元 1 614郾 91 - 10 277郾 25 - 17 880郾 15 - 17 883郾 11 - 9 888郾 07 - 17 880郾 15

完成率/ % 106郾 27 71郾 47 62郾 44 29郾 80 72郾 61 62郾 44

摇 摇 注:根据雅百特公司公告整理;表中数据以万元为单位列示,完成率按照实际数据计算。

摇 摇 (三) 业绩承诺实施风险对中小股东利益的 净利润计算,首年承诺净利润与承诺期前一年净

影响分析 利润之比为 2郾 4,首年和次年承诺净利润与承诺

由于雅百特在承诺期满一年内被强制退市, 期前两年净利润之比为 5郾 09,明显呈现“高承诺冶

所以本文的案例分析仅考察签约阶段和承诺期间 特征 。 此外,与 2013 年相比,2014 年净利润涨

訛 輥 輰

訛 輥 輰

业绩承诺实施风险对中小股东利益的影响。 幅高达 6 倍多 ,存在通过调节承诺期前一年净

1郾 签约阶段业绩承诺实施风险对中小股东 利润为后续作出高承诺、进而促进高估值增加合

利益的影响 理性的嫌疑。

(1)签约阶段呈现出“双高冶特征。 雅百特重 (2)签约阶段的潜在风险及其对中小股东利

组时净资产账面价值为 29 862郾 91 万元,基于资 益的影响分析如下:其一,估值风险与中小股东利

产基础法和收益法的估值结果分别为 42 301郾 69 益保护。 承诺期前一年净利润激增、承诺利润偏

万元和 349 779郾 39 万元,最终确定以收益法估值 高、业绩承诺覆盖率低等财务异象暗示雅百特

輯 “履诺能力冶存疑,基于收益法估值带来了高于同

訛

輥

结果作为交易定价,评估增值率为 1 071郾 28% ,

[26] 的 业的交易溢价,估值风险尽显。 尽管如此,高企的

远超 100% ,且为当年同行业均值 347郾 85%

3郾 08 倍,在最近 5 年同行业借壳上市重组中评估 估值并未使并购双方利益实质性受损:中联电气

价值和最终交易增值率均为最高,明显呈现高估 原股东利用“高业绩承诺冶对股价的助推作用,通

值特征。 根据雅百特承诺期前历史净利润和承诺 过在 2016 年财务造假事件被揭发前的连续减持

· 7 4 ·