Page 126 - 《北京工商大学学报(社会科学版)》2020年第2期

P. 126

第 35 卷摇 第 2 期 何摇 理, 冯摇 科: 非正式制度、市场化进程与政府补贴

联这种非正式制度对资源配置造成的负面影响, 显著性。 也就是说,在现阶段,随着市场化进程的

提高政府补贴的配置效率,中国经济仍然需要坚 推进,政府并没有减少对企业的补贴。 之所以会

持市场化的改革方向,继续坚定不移地推进市场 出现这种情况,是因为市场化程度越高的地方,经

化进程,使得正式制度不断完善,以便政府补贴支 济越发达,政府财政收入越高,政府补贴越多。 最

出的决策过程受到更为严格的监督,相关的信息 后,从 PoliticLever 和 MarketIndex 交叉项的系数可

批露更为透明,进而优化政府补贴资源的配置。 以看出,保持其他因素不变,平均而言,当企业所

第三,从回归结果(4)可以看出,在其他因素 在地的市场化指数增加 1 个单位时,将使企业得

不变的情况下,平均而言,当企业的政治关联度增 到的政府补贴率所增加的 13郾 39% 减少 1郾 14% ,

加 1 个单位时,即上市公司的董事长曾在或正在 也就是变为 12郾 25% ,从而为市场化进程对于缓

政府及相关机构任职的行政层级每提高一级时, 解按照政治资源分配政府补贴的格局所起的作用

企业每年得到的各种政府补贴之和占企业营业总 大小,提供了一个可以参考的度量值。

收入的比例,即企业得到的政府补贴率,将增加 (三)因果识别分析

13郾 39% ,显然具有经济意义上的显著性。 另外, 为了进行因果识别,本研究将上市公司当年

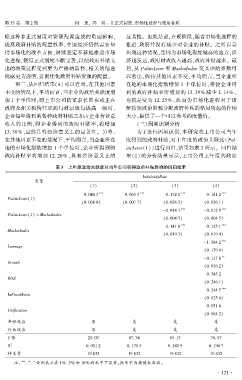

在其他因素不变的情况下,平均而言,当企业所在 度得到的政府补贴,对上年度的政治关联度(Pol鄄

地的市场化指数增加 1 个单位时,企业所得到的 iticLever(1))进行回归,结果如表 3 所示。 回归结

政府补贴率将增加 12郾 20% ,具有经济意义上的 果(1)的分析结果显示,上市公司上年度的政治

表 3摇 上年度政治关联度对当年公司获得政府补贴影响的回归结果

lnSubsidyRate

变量

(1) (2) (3) (4)

*** *** *** ***

0郾 044 3 0郾 063 3 0郾 172 1 0郾 141 2

PoliticLever(1)

(0郾 008 8) (0郾 007 7) (0郾 036 2) (0郾 036 1)

*** ***

- 0郾 014 3 - 0郾 012 9

PoliticLever(1) 伊 MarketIndex

(0郾 004 5) (0郾 004 5)

*** ***

0郾 141 8 0郾 125 1

MarketIndex

(0郾 019 3) (0郾 019 4)

***

- 1郾 384 2

Leverage

(0郾 179 0)

**

- 0郾 117 8

Growth

(0郾 056 2)

0郾 345 2

ROE

(0郾 246 1)

***

0郾 244 5

lnFixedAssets

(0郾 025 6)

0郾 051 8

Unification

(0郾 064 2)

年份效应 否 是 是 是

行业效应 否 是 是 是

F 值 25郾 03 87郾 34 83郾 13 76郾 87

2

R 0郾 001 2 0郾 178 5 0郾 180 9 0郾 190 7

样本量 19 832 19 832 19 832 19 832

摇 摇 注: *** ** *

、 、 分别表示在 1% 、5% 和 10% 的水平下显著;括号中为稳健标准误。

· 1 2 1 ·