Page 124 - 《北京工商大学学报(社会科学版)》2020年第2期

P. 124

第 35 卷摇 第 2 期 何摇 理, 冯摇 科: 非正式制度、市场化进程与政府补贴

分布的偏度(Skewness),便于模型的估计和推断。 业的营业总收入增长率(Growth),三是企业的净

另外,约有不到十分之一的企业,每年得到的各种 资产收益率( ROE),四是企业的固定资产净额

政府补贴之和,为 0。 为了取自然对数,本研究将 (lnFixedAssets),五是企业的董事长与总经理是否

每家企业的补贴,加 1 元,然后再除以企业营业总 由同一人担任(Unification)。 另外,本研究还控制

收入。 了年份效应与行业效应。

本研究的核心自变量为企业的政治关联度 四、实证分析

(政治级别 PoliticLever 或政治背景 PoliticBG),根 (一)描述性统计分析

据上市公司的董事长曾在或正在政府及相关机构 从表 1 可以看出,中国 A 股上市公司 2008—

任职的行政层级 [9] ,对于省部级正职以上、省部 2017 年得到的政府补贴,占营业总收入的比率,

级正职、省部级副职、厅局级正职、厅局级副职、县 平均约为 1郾 15% 。 政府补贴作为企业的一种营

处级正职、县处级副职、乡科级正职、乡科级副职 业外收入,虽然看起来占营业总收入的比例不算

及以下、无任职,分别给 PoliticLever 赋值 9、8、7、 高,但考虑到企业的净利润占营业总收入的比例,

6、5、4、3、2、1、0;另外,如果上市公司的董事长曾 一般也只有百分之几,因而其实政府补贴对于企

在或正在政府及相关机构任职,则 PoliticBG 赋值 业 有 着 重 要 作 用。 对 于 政 治 关 联 度, 约 有

[21] 。 反映企业所在地市场 33郾 12% 的上市公司有政治背景,对于这些上市公

为 1,反之则赋值为 0

化程度的变量为市场化指数(MarketIndex),由王 司,其董事长曾在或正在政府及相关机构任职的

小鲁等 [20] 计算得到, 其中 2017 年的数据沿用 行政 层 级, 平 均 约 为 6郾 2 ( 2郾 057 2 / 0郾 331 2 抑

2016 年的。 该指数最大值为 10,表示某省某年的 6郾 21)。 上 市 公 司 的 平 均 资 产 负 债 率 约 为

市场化程度最高。 随着市场化程度的降低,该值 46郾 17% ,平均营业总收入增长率约为 22郾 18% ,

越来越小。 平均净资产收益率约为 6郾 55% ,平均固定资产净

根据相关文献选取的其他控制变量包括五 额的自然对数约为 20郾 09,约有 23郾 01% 的上市公

个 [21] :一是企业的资产负债率(Leverage),二是企 司的董事长与总经理由同一人担任。

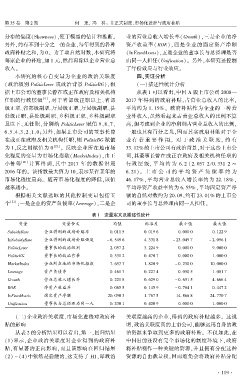

表 1摇 变量定义及描述性统计

变量 变量含义 均值 标准差 最小值 最大值

SubsidyRate 企业得到的政府补贴率 0郾 011 5 0郾 019 6 0郾 000 0 0郾 122 9

lnSubsidyRate 企业得到的政府补贴强度 - 6郾 549 6 4郾 331 8 - 23郾 049 7 - 2郾 096 1

PoliticLever 董事长的政治级别 2郾 057 2 3郾 224 9 0郾 000 0 9郾 000 0

PoliticBG 董事长的政治背景 0郾 331 2 0郾 470 7 0郾 000 0 1郾 000 0

MarketIndex 企业所在地的市场化指数 7郾 657 7 1郾 820 9 - 0郾 230 0 10郾 000 0

Leverage 资产负债率 0郾 461 7 0郾 227 4 0郾 050 5 1郾 081 7

Growth 营业总收入增长率 0郾 221 8 0郾 629 0 - 0郾 651 5 4郾 666 4

ROE 净资产收益率 0郾 065 5 0郾 145 9 - 0郾 784 1 0郾 447 2

lnFixedAssets 固定资产净额 20郾 090 3 1郾 767 5 14郾 866 8 24郾 770 7

Unification 董事长与总经理为同一人 0郾 230 1 0郾 420 9 0郾 000 0 1郾 000 0

摇 摇 (二)企业政治关联度、市场化进程对政府补 关联度越高的企业,得到的政府补贴越多。 这说

贴的影响 明,政治关联度高的上市公司,能够运用自身的政

从表 2 的分析结果可以看出,第一,回归结果 治资源来争取到更多的政府补贴。 不仅如此,在

(1)显示,企业政治关联度对企业得到的政府补 中国目前还没有完全市场化的制度环境下,政府

贴,有显著的正向影响,而且该影响在回归结果 将补贴视作一种关键的资源,并且拥有分配这种

(2) ~ (4)中依然是稳健的,这支持了 H1,即政治 资源的自由裁量权,因而难免会将政府补贴分配

· 1 1 9 ·