Page 129 - 《北京工商大学学报(社会科学版)》2020年第2期

P. 129

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 2 期

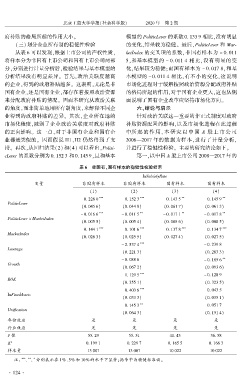

府补贴的格局所起的作用大小。 模型的 PoliticLever 的系数 0郾 133 9 相比,没有明显

(三)划分企业所有制的稳健性检验 的变化,结果较为稳健。 最后,PoliticLever 和 Mar鄄

从表 6 可以发现,根据上市公司的产权性质, ketIndex 的交叉项的系数,非国有样本为 - 0郾 011

将样本分为非国有上市公司和国有上市公司两部 5,和基本模型的 - 0郾 011 4 相比,没有明显的变

分,分别进行计量分析后,检验结果与基本模型的 化,结果较为稳健;而国有样本为 - 0郾 017 8,和基

分析结果没有明显差异。 首先,政治关联度越高 本模型的 - 0郾 011 4 相比,有不小的变化,这说明

的企业,得到的政府补贴越多。 这表明,无论是非 市场化进程对于缓解按照政治资源分配政府补贴

国有企业,还是国有企业,都存在着按照政治资源 的格局所起的作用,对于国有企业更大,这也从侧

来分配政府补贴的情况。 因而本研究从政治关联 面说明了国有企业改革应坚持市场化方向。

的角度,而非简单地用所有制角度,来解释不同企 六、结论与启示

业得到的政府补贴的差异。 其次,企业所在地的 针对政治关联这一重要的非正式制度对政府

市场化程度,减弱了企业政治关联度对政府补贴 补贴资源配置的影响,以及市场化进程在此过程

的正向影响。 这一点,对于非国有企业和国有企 中所 起 的 作 用, 本 研 究 以 中 国 A 股 上 市 公 司

业都是类似的。 因而假说 H1、H2 仍然得到了支 2008—2017 年的数据为样本,进行了计量分析,

持。 再次,从回归结果(2)和(4)可以看出,Politi鄄 并进行了稳健性检验。 主要的研究结论如下。

cLever 的系数分别为 0郾 152 3 和 0郾 145 9,且和基本 第一,以中国 A 股上市公司 2008—2017 年的

表 6摇 非国有、国有样本的稳健性检验结果

lnSubsidyRate

变量 非国有样本 非国有样本 国有样本 国有样本

(1) (2) (3) (4)

*** *** ** **

0郾 226 0 0郾 152 3 0郾 143 5 0郾 145 9

PoliticLever

(0郾 045 6) (0郾 044 8) (0郾 061 7) (0郾 061 3)

*** ** ** **

- 0郾 016 6 - 0郾 011 5 - 0郾 017 1 - 0郾 017 8

PoliticLever 伊 MarketIndex

(0郾 005 5) (0郾 005 4) (0郾 008 6) (0郾 008 5)

*** *** *** ***

0郾 144 1 0郾 101 6 0郾 137 8 0郾 134 7

MarketIndex

(0郾 026 3) (0郾 025 5) (0郾 027 4) (0郾 027 5)

***

- 2郾 537 4 - 0郾 239 8

Leverage

(0郾 221 3) (0郾 263 3)

**

- 0郾 088 6 - 0郾 185 6

Growth

(0郾 067 2) (0郾 093 6)

1郾 129 5 *** - 0郾 128 9

ROE

(0郾 355 1) (0郾 323 5)

***

0郾 403 6 0郾 043 5

lnFixedAssets

(0郾 033 3) (0郾 035 1)

**

0郾 145 3 0郾 051 7

Unification

(0郾 064 3) (0郾 151 4)

年份效应 是 是 是 是

行业效应 是 是 是 是

F 值 55郾 29 55郾 51 41郾 43 36郾 58

2

R 0郾 199 1 0郾 229 7 0郾 165 5 0郾 166 3

样本量 13 007 13 007 10 022 10 022

摇 摇 注: *** ** *

、 、 分别表示在 1% 、5% 和 10% 的水平下显著;括号中为稳健标准误。

· 1 2 4 ·