Page 73 - 《北京工商大学学报(社会科学版)》2020年第1期

P. 73

第 35 卷摇 第 1 期 曹文婷: 风险投资影响新三板企业价值:作用机制、内生性及企业异质性探讨

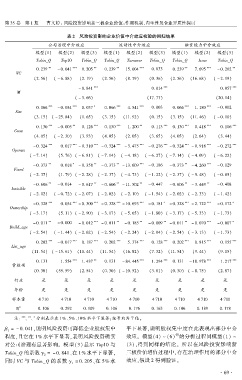

摇 摇 表 2摇 风险投资影响企业价值中介效应检验的回归结果

公司治理中介效应 流动性中介效应 融资能力中介效应

模型(1) 模型(2) 模型(3) 模型(1) 模型(2) 模型(3) 模型(1) 模型(2) 模型(3)

Tobin_Q Top10 Tobin_Q Tobin_Q Turnover Tobin_Q Tobin_Q Issue Tobin_Q

** *** ** ** *** ** *** **

0郾 239 - 0郾 041 0郾 205 0郾 239 15郾 004 0郾 033 0郾 239 7郾 695 - 0郾 202

VC

(2郾 56) ( - 6郾 88) (2郾 19) (2郾 56) (8郾 79) (0郾 36) (2郾 56) (16郾 68) ( - 2郾 19)

*** *** ***

- 0郾 841 0郾 014 0郾 057

M

( - 3郾 66) (17郾 77) (20郾 14)

*** *** * *** *** *** ***

0郾 066 - 0郾 034 0郾 037 0郾 066 4郾 541 0郾 003 0郾 066 1郾 180 - 0郾 002

Size

(3郾 15) ( - 25郾 84) (1郾 65) (3郾 15) (11郾 92) (0郾 15) (3郾 15) (11郾 46) ( - 0郾 10)

*** ** *** *** ** *** *** *** ***

0郾 130 - 0郾 005 0郾 126 0郾 130 1郾 200 0郾 113 0郾 130 0郾 418 0郾 106

Grow

(4郾 05) ( - 2郾 30) (3郾 93) (4郾 05) (2郾 05) (3郾 65) (4郾 05) (2郾 64) (3郾 44)

*** *** *** *** *** *** *** *** ***

- 0郾 324 0郾 017 - 0郾 310 - 0郾 324 - 3郾 475 - 0郾 276 - 0郾 324 - 0郾 918 - 0郾 272

Operate

( - 7郾 14) (5郾 76) ( - 6郾 81) ( - 7郾 14) ( - 4郾 18) ( - 6郾 27) ( - 7郾 14) ( - 4郾 09) ( - 6郾 22)

** * ** ** *** ** ***

- 0郾 373 0郾 018 - 0郾 358 - 0郾 373 - 13郾 609 - 0郾 186 - 0郾 373 - 4郾 260 - 0郾 129

Fixed

( - 2郾 37) (1郾 79) ( - 2郾 28) ( - 2郾 37) ( - 4郾 73) ( - 1郾 22) ( - 2郾 37) ( - 5郾 48) ( - 0郾 85)

** ** ** ** ** **

- 0郾 606 - 0郾 014 - 0郾 617 - 0郾 606 - 11郾 502 - 0郾 447 - 0郾 606 - 3郾 449 - 0郾 408

Invisible

( - 2郾 02) ( - 0郾 72) ( - 2郾 07) ( - 2郾 02) ( - 2郾 10) ( - 1郾 54) ( - 2郾 02) ( - 2郾 33) ( - 1郾 42)

*** *** *** *** *** * *** *** *

- 0郾 328 0郾 034 - 0郾 300 - 0郾 328 - 10郾 693 - 0郾 181 - 0郾 328 - 2郾 722 - 0郾 172

Ownership

( - 3郾 17) (5郾 11) ( - 2郾 90) ( - 3郾 17) ( - 5郾 65) ( - 1郾 80) ( - 3郾 17) ( - 5郾 33) ( - 1郾 73)

** *** ** ** ** ** *** *

- 0郾 011 - 0郾 000 - 0郾 012 - 0郾 011 - 0郾 185 - 0郾 009 - 0郾 011 - 0郾 070 - 0郾 007

Build_age

( - 2郾 54) ( - 1郾 44) ( - 2郾 62) ( - 2郾 54) ( - 2郾 24) ( - 2郾 04) ( - 2郾 54) ( - 3郾 13) ( - 1郾 73)

*** *** *** *** *** *** *** *** ***

0郾 202 - 0郾 017 0郾 187 0郾 202 5郾 374 0郾 128 0郾 202 0郾 815 0郾 155

List_age

(11郾 54) ( - 15郾 61) (10郾 44) (11郾 54) (16郾 82) (7郾 32) (11郾 54) (9郾 44) (9郾 15)

0郾 131 1郾 554 *** 1郾 437 ** 0郾 131 - 84郾 445 *** 1郾 294 *** 0郾 131 - 18郾 978 *** 1郾 217 ***

常数项

(0郾 30) (55郾 59) (2郾 54) (0郾 30) ( - 10郾 52) (3郾 01) (0郾 30) ( - 8郾 75) (2郾 87)

行业 是 是 是 是 是 是 是 是 是

年份 是 是 是 是 是 是 是 是 是

样本量 4 710 4 710 4 710 4 710 4 710 4 710 4 710 4 710 4 710

2

R 0郾 106 0郾 292 0郾 109 0郾 106 0郾 176 0郾 163 0郾 106 0郾 189 0郾 178

摇 摇 注: *** ** *

、 、 分别表示在 1% 、5% 、10% 水平下显著;括号内为 T 值。

茁 = - 0郾 041,说明风险投资可降低企业股权集中 平下显著,说明股权集中度在此表现出部分中介

1

程度,且它在 1% 水平下显著,表明风险投资确实 效应。 模型(4) ~ (6) 的分析过程同模型(1) ~

俞

对公司治理有显著影响。 模型(3) 显示 Top10 与 (3),得到同样的结论。 所以在风险投资影响新

Tobin_Q 的系数 酌 = - 0郾 841、在 1% 水平下显著, 三板价值增值过程中,存在治理作用的部分中介

2

同时 VC 与 Tobin_Q 的系数 酌 = 0郾 205、在 5% 水 效应,假设 2 得到验证。

1

· 6 9 ·