Page 76 - 《北京工商大学学报(社会科学版)》2020年第1期

P. 76

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 1 期

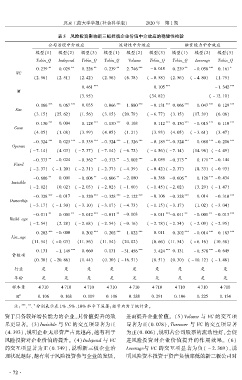

摇 摇 表 5摇 风险投资影响新三板挂牌企业价值中介效应的稳健性检验

公司治理中介效应 流动性中介效应 融资能力中介效应

模型(1) 模型(2) 模型(3) 模型(1) 模型(2) 模型(3) 模型(1) 模型(2) 模型(3)

Tobin_Q Independ Tobin_Q Tobin_Q Volume Tobin_Q Tobin_Q Leverage Tobin_Q

** ** ** ** *** ** *** *

0郾 239 0郾 029 0郾 226 0郾 239 2郾 746 - 0郾 048 0郾 239 - 0郾 058 0郾 161

VC

(2郾 56) (2郾 51) (2郾 42) (2郾 56) (6郾 78) ( - 0郾 58) (2郾 56) ( - 4郾 80) (1郾 75)

*** *** ***

0郾 461 0郾 105 - 1郾 342

M

(3郾 95) (34郾 82) ( - 12郾 10)

*** *** *** *** *** *** *** ***

0郾 066 0郾 067 0郾 035 0郾 066 1郾 880 - 0郾 131 0郾 066 0郾 047 0郾 129

Size

(3郾 15) (25郾 62) (1郾 56) (3郾 15) (20郾 79) ( - 6郾 77) (3郾 15) (17郾 39) (6郾 08)

*** *** *** *** *** *** ***

0郾 130 0郾 004 0郾 128 0郾 130 0郾 168 0郾 112 0郾 130 - 0郾 015 0郾 110

Grow

(4郾 05) (1郾 08) (3郾 99) (4郾 05) (1郾 21) (3郾 93) (4郾 05) ( - 3郾 61) (3郾 47)

*** *** *** *** *** *** *** *** ***

- 0郾 324 0郾 023 - 0郾 335 - 0郾 324 - 1郾 326 - 0郾 185 - 0郾 324 0郾 088 - 0郾 206

Operate

( - 7郾 14) (4郾 03) ( - 7郾 37) ( - 7郾 14) ( - 6郾 72) ( - 4郾 56)( - 7郾 14) (14郾 96) ( - 4郾 49)

** ** ** *** ** ***

- 0郾 373 - 0郾 024 - 0郾 362 - 0郾 373 - 3郾 002 - 0郾 059 - 0郾 373 0郾 171 - 0郾 144

Fixed

( - 2郾 37) ( - 1郾 20) ( - 2郾 31) ( - 2郾 37) ( - 4郾 39) ( - 0郾 42)( - 2郾 37) (8郾 33) ( - 0郾 93)

** ** ** ** ***

- 0郾 606 0郾 001 - 0郾 606 - 0郾 606 - 2郾 080 - 0郾 388 - 0郾 606 0郾 128 - 0郾 434

Invisible

( - 2郾 02) (0郾 02) ( - 2郾 03) ( - 2郾 02) ( - 1郾 60) ( - 1郾 45)( - 2郾 02) (3郾 29) ( - 1郾 47)

*** *** *** *** *** ***

- 0郾 328 - 0郾 017 - 0郾 320 - 0郾 328 - 2郾 122 - 0郾 106 - 0郾 328 0郾 014 - 0郾 310

Ownership

( - 3郾 17) ( - 1郾 30) ( - 3郾 10) ( - 3郾 17) ( - 4郾 73) ( - 1郾 15)( - 3郾 17) (1郾 02) ( - 3郾 04)

** ** *** ** *** ** ** ***

- 0郾 011 0郾 001 - 0郾 012 - 0郾 011 - 0郾 003 - 0郾 011 - 0郾 011 - 0郾 001 - 0郾 013

Build_age

( - 2郾 54) (2郾 28) ( - 2郾 68) ( - 2郾 54) ( - 0郾 16) ( - 2郾 78)( - 2郾 54) ( - 2郾 09) ( - 2郾 95)

*** *** *** *** *** *** ***

0郾 202 - 0郾 000 0郾 202 0郾 202 1郾 822 0郾 011 0郾 202 - 0郾 014 0郾 183

List_age

(11郾 54) ( - 0郾 03) (11郾 56) (11郾 54) (24郾 02) (0郾 66) (11郾 54) ( - 6郾 16) (10郾 58)

*** *** *** ***

0郾 131 - 1郾 149 0郾 660 0郾 131 - 31郾 456 3郾 424 0郾 131 - 0郾 578 - 0郾 645

常数项

(0郾 30) ( - 20郾 86) (1郾 44) (0郾 30) ( - 16郾 51) (8郾 51) (0郾 30) ( - 10郾 12) ( - 1郾 48)

行业 是 是 是 是 是 是 是 是 是

年份 是 是 是 是 是 是 是 是 是

样本量 4 710 4 710 4 710 4 710 4 710 4 710 4 710 4 710 4 710

R 2 0郾 106 0郾 168 0郾 109 0郾 106 0郾 288 0郾 291 0郾 106 0郾 225 0郾 134

摇 摇 注: *** ** *

、 、 分别表示在 1% 、5% 、10% 水平下显著;括号内为 T 统计量。

资于具备较好增长能力的企业,其价值提升的效 进而提升企业价值。 (5) Volume 与 VC 的交互项

果更显著。 (3)Invisible 与 VC 的交互项显著为正 显著为正(0郾 078),Turnover 与 VC 的交互项显著

(4郾 393),说明企业无形资产占比越高,越有利于 为正(0郾 006),说明若公司股票的流动性好,会促

风险投资对企业价值的提升。 (4)Independ 与 VC 进风险投资对企业价值提升的作用效果。 (6)

的交互项显著为正(0郾 749),说明新三板企业治 Leverage与 VC 的交互项显著为负( - 2郾 369),说

理状况越好,越有利于风险投资参与企业的发展, 明风险资本投资于资产负债率低的新三板公司对

· 7 2 ·