Page 47 - 《北京工商大学学报(社会科学版)》2019年第6期

P. 47

北京工商大学学报ཽ社会科学版ɥ Ԧԗϕࣷ 年 第 期

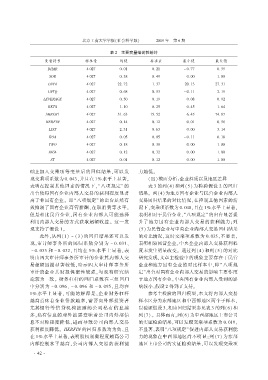

表 圆摇 主要变量描述性统计

变量符号 样本量 均值 标准差 最小值 最大值

月匀粤砸 ࿋ ԗԦᎢ ԗ ԗϕ ԗ Ԧϕ ͧ ԗ ᎢᎢ ԗ ࣷ

杂韵耘 ࿋ ԗԦᎢ ԗ ሉआ ԗ ࿋ࣷ ԗ ԗԗ ϕ ԗԗ

蕴晕栽粤 ࿋ ԗԦᎢ ԦԦ ᎢԦ ϕ ሉᎢ Ԧԗ ϕሉ ԦᎢ ሉϕ

蕴晕栽匝 ࿋ ԗԦᎢ ԗ आ ԗ ሉ ͧ ԗ ϕϕ Ԧ ϕࣷ

蕴耘灾耘砸粤郧耘 ࿋ ԗԦᎢ ԗ ԗ ԗ ϕࣷ ԗ ԗआ ԗ ࣷԦ

月耘栽粤 ࿋ ԗԦᎢ ϕ ϕԗ ԗ Ԧ ԗ ࿋ ϕ ࿋

杂匀砸悦砸ϕ ࿋ ԗԦᎢ ሉϕ ሉ ϕ Ԧ ࿋ Ꭲ࿋ आᎢ

匀耘砸云陨晕 ࿋ ԗԦᎢ ԗ ϕ࿋ ԗ ϕԦ ԗ ԗϕ ԗ

蕴陨杂栽 ࿋ ԗԦᎢ Ԧ ሉϕ ԗ ሉ ԗ ԗԗ ሉ ϕ࿋

砸韵粤 ࿋ ԗԦᎢ ԗ ԗ ԗ ԗ ͧ ԗ ϕϕ ԗ ϕआ

栽宰韵 ࿋ ԗԦᎢ ԗ ϕआ ԗ ሉआ ԗ ԗԗ ϕ ԗԗ

月陨郧࿋ ࿋ ԗԦᎢ ԗϕԦ ԗሉԦ ԗԗԗ ϕԗԗ

杂栽 ࿋ ԗԦᎢ ԗ ԗϕ ԗ ϕԦ ԗ ԗԗ ϕ ԗԗ

础上加入交乘项等变量后的回归结果ᖈ可以发 力越低ᤙ

现交乘项系数为 ԗ ԗ࿋ሉᖈ并且在 ϕᠢ 水平上显著ᖈ ཽ四ɥ截面分析᧙企业性质以及地区差异

表明在控制其他因素的情况下ᖈᥙ 八项规定ɲ 的 表 ሉ 的列ཽ࿋ɥ 和列ཽɥ 为检验假设 Ԧ 的回归

出台使得国有企业内部人交易的获利程度显著 结果ᤙ 列ཽ࿋ɥ为地方国有企业与民营企业内部人

高于非国有企业ᤙ 即ᥙ八项规定ɲ 的出台虽然有 交易回归结果的对比情况ᖈ在控制其他因素的情

效抑制了国有企业高管薪酬ܜ在职消费等水平ᖈ 况下ᖈ交乘项系数为 ԗ ԗ࿋आᖈ且在 ϕᠢ 水平上显著ᖈ

但是相比民营企业ᖈ国有企业内部人可能选择 表明相对于民营企业ᖈᥙ八项规定ɲ的出台显著提

利用内部人交易的方式获取超额收益ᤙ 这一发 升了地方国有企业内部人交易的获利能力ଟ列

现支持了假设 ϕᤙ ཽɥ为民营企业与中央企业内部人交易回归结果

此外ᖈ从列ཽϕɥ ጦ ཽሉɥ 的回归结果还可以发 的对比情况ᖈ这时交乘项系数为 ԗ ԗሉᖈ不显著ᖈ

现ᖈ审计师事务所的回归系数分别为 ͧ ԗ ԗሉϕܜ 表明相较民营企业ᖈ中央企业内部人交易获利程

ͧ ԗ ԗሉሉ 和 ͧ ԗ ԗሉԦᖈ且均在 ᠢ 水平上显著ᖈ表 度未发生明显改变ᤙ 通过列ཽ࿋ɥ 和列ཽɥ 的对比

明由四大审计师事务所审计的企业其内部人交 研究发现ᖈ文章主检验中的现象主要存在于民营

易超额回报显著较低ᖈ暗示四大审计师事务所 企业和地方国有企业的对比样本中ᖈ即ᥙ 八项规

审计的企业其财报保密性较强ᖈ与现有研究结 定ɲ出台对国有企业内部人交易的影响主要作用

论较为一致ᤙ 财务杠杆的回归系数在三组回归 于地方国有企业ᖈ中央国有企业内部人受到的影

中分别为 ͧ ԗ ԗࣷܜ ͧ ԗ ԗࣷ 和 ͧ ԗ ԗࣷᖈ且均在 响较小ᖈ假设 Ԧ 得到了支持ᤙ

ϕᠢ 水平上显著ᖈ可能的解释是ᖈ企业财务杠杆 参考主检验的回归模型ᖈ本文将内部人交易

越高意味着企业借款越多ᖈ需要向外部投资者 样本区分为东部地区和中西部地区两个子样本ᖈ

尤其银行等信贷机构披露的公司私有信息越 以验证假设 ሉᖈ相应回归结果参见表 ሉ 的列ཽɥ和

多ᖈ私有信息的对外披露意味着公司内外部信 列ཽᎢɥᤙ 具体而言ᖈ列ཽɥ为中西部地区上市公司

息不对称程度降低ᖈ进而导致公司内部人交易 的实证检验结果ᖈ可以发现交乘项系数为 ԗ ԗϕࣷᖈ

获利程度降低ᤙ 匀耘砸云陨晕 的回归系数均为负ᖈ且 不显著ᖈ表明ᥙ八项规定ɲ促进内部人交易获利能

在 ϕᠢ 水平上显著ᖈ表明股权制衡程度越高公司 力的现象在中西部地区尚不明显ଟ列ཽᎢɥ 为东部

内部控制水平越高ᖈ公司内部人交易的获利能 地区上市公司的实证检验结果ᖈ可以发现交乘项

ኰ ࿋ Ԧ ኰ