Page 80 - 北京工商大学学报2019年第5期

P. 80

第 34 卷摇 第 4 期 肖摇 翔, 赵天骄 ,贾丽桓: 社会责任信息披露与融资成本

摇 摇 为进一步检验自愿披露与强制披露社会责任 琢 BtoM + 琢 Beta + 琢 Liquidity +

5 i,t 6 7 i,t

信息对于企业融资成本的影响是否存在差异,本 琢 SSZ_CG i,t + 琢 SZSE_100 i,t +

8

9

文采用如下回归模型(5)和模型(6)对假设 H2鄄1 琢 Foreign i,t 移 Year +移 Ind + 着 (5)

+

10 i,t

进行检验。 由于我国特殊的强制披露规则,被强 FinCost = 琢 + 琢 CSR_Mandatary

i,t + 1 0 1 i,t +

制要求披露社会责任信息的企业在本质上可能与 琢 SIZE + 琢 ROA + 琢 LEV +

2 i,t 3 i,t 4 i,t

自愿披露企业存在差异,因而,我们在控制变量中 琢 BtoM + 琢 Beta + 琢 Liquidity +

5 i,t 6 7 i,t

加入决定企业是否被要求强制披露社会责任信息 琢 SSZ_CG + 琢 SZSE_100 +

8 i,t 9 i,t

的三个因素作为控制变量:是否属于上证公司治 琢 Foreign i,t 移 Year +移 Ind + 着 (6)

+

10 i,t

理指数虚拟变量(SSE_CG)、是否属于深证 100 指

其中,因变量 FinCost 代表企业的融资成本;

数公司虚拟变量(SZSE_100) 以及是否发行境外 自变量 CSR_Voluntary 为企业是否自愿披露社会

上市外资股虚拟变量(Foreign)。 使用如下模型 责任报告虚拟变量;自变量 CSR_Mandatary 为企

(5)和模型(6)进行回归分析。 业是否被强制要求披露社会责任报告虚拟变量。

FinCost = 琢 + 琢 CSR_Voluntary + 同时,本文还在回归中控制了行业和年份。 模型

i,t + 1 0 1 i,t

琢 SIZE + 琢 ROA + 琢 LEV + (5)和模型(6)的回归结果如表 4 所示。

2 i,t 3 i,t 4 i,t

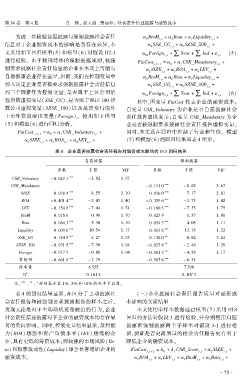

表 4摇 企业是否披露社会责任报告对融资成本影响的 OLS 回归结果

自愿披露 强制披露

系数 T 值 VIF 系数 T 值 VIF

CSR_Voluntary - 0郾 023 1 *** - 2郾 82 1郾 07

CSR_Mandatary - 0郾 111 0 *** - 8郾 62 3郾 67

SIZE 0郾 038 9 *** 8郾 55 2郾 10 0郾 036 0 *** 7郾 17 2郾 81

ROA - 0郾 401 4 *** - 5郾 45 1郾 40 - 0郾 329 6 *** - 3郾 75 1郾 42

LEV - 0郾 154 9 *** - 7郾 44 1郾 74 - 0郾 180 3 *** - 7郾 35 1郾 75

BtoM 0郾 016 0 0郾 90 1郾 70 0郾 023 9 1郾 37 1郾 88

Beta 0郾 064 3 *** 5郾 30 1郾 10 0郾 054 3 *** 4郾 08 1郾 11

Liquidity 0郾 009 0 *** 10郾 54 1郾 17 0郾 013 8 *** 13郾 18 1郾 22

SSE_CG 0郾 140 9 *** 4郾 27 1郾 05 0郾 126 0 *** 8郾 62 3郾 24

*** **

SZSE_100 - 0郾 071 5 - 7郾 50 1郾 04 - 0郾 027 8 - 2郾 48 1郾 28

Foreign - 0郾 017 5 - 0郾 80 1郾 04 - 0郾 061 5 *** - 4郾 38 1郾 17

常数项 - 0郾 661 0 *** - 7郾 79 - 0郾 587 6 *** - 6郾 31

样本量 6 525 7 296

2

R 0郾 101 4 0郾 107 3

*

摇 摇 注: *** 、 ** 、 分别表示在 1% 、5% 和 10% 的水平下显著。

摇 摇 表 4 的回归结果显示,在区分了主动披露社 (三)企业披露社会责任报告质量对融资成

会责任报告和被强制要求披露报告的样本之后, 本影响的实证结果

发现无论是出于主动动机还是被迫的行为,企业 本文使用全样本数据通过模型(7)采用 OLS

社会责任信息披露对于企业的融资成本均存在显 回归的方法对假设 3 进行检验,并分别使用自愿

著的负向影响。 同时,控制变量结果显示,盈利能 披露和强制披露两个子样本对假设 3鄄1 进行检

力(ROA) 越强和资产负债水平( LEV) 越低的企 验,验证是否更高质量的社会责任报告更有利于

业,具有更低的筹资成本;而较强的市场风险(Be鄄 降低企业的融资成本。

ta)和股票流动性(Liquidity)却会显著增加企业的 FinCost = 姿 + 姿 CSR_Score + 琢 SIZE +

i,t + 1 0 1 i,t 2 i,t

融资成本。 琢 ROA + 琢 LEV + 琢 BtoM + 琢 Beta +

3 i,t 4 i,t 5 i,t 6 i,t

· 7 5 ·