Page 56 - 北京工商大学学报2019年第5期

P. 56

第 34 卷摇 第 5 期 叶康涛,刘雨柔: 高管薪酬激励契约与会计科目归类操纵

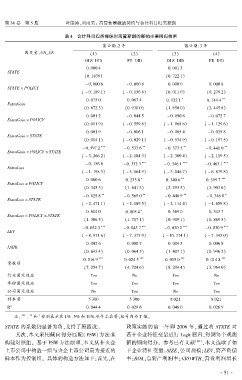

摇 摇 表 4摇 会计科目归类操纵对高管薪酬的影响主要回归结果

窗口期:2 年 窗口期:3 年

因变量:UN_CE (1) (2) (3) (4)

OLS_DID FE_DID OLS_DID FE_DID

0郾 000 4 0郾 001 3

STATE

(0郾 1839) (0郾 722 1)

- 0郾 000 6 - 0郾 000 6 0郾 000 0 0郾 000 8

STATE 伊 POLICY

( - 0郾 189 1) ( - 0郾 156 8) (0郾 011 0) (0郾 279 2)

* **

0郾 075 0 0郾 067 4 0郾 122 1 0郾 144 4

ExtraGain

(0郾 872 3) (0郾 930 0) (1郾 650 0) (2郾 445 8)

0郾 001 2 - 0郾 044 5 - 0郾 090 6 - 0郾 072 7

ExtraGain 伊 POLICY

(0郾 011 9) ( - 0郾 559 6) ( - 1郾 068 6) ( - 1郾 129 6)

0郾 001 9 - 0郾 006 1 - 0郾 065 4 - 0郾 035 8

ExtraGain 伊 STATE

(0郾 014 1) ( - 0郾 029 1) ( - 0郾 534 9) ( - 0郾 197 5)

*** ** ** **

- 0郾 597 2 - 0郾 533 6 - 0郾 373 5 - 0郾 441 0

ExtraGain 伊 POLICY 伊 STATE

( - 3郾 266 2) ( - 2郾 184 3) ( - 2郾 360 4) ( - 2郾 119 5)

- 0郾 156 8 - 0郾 332 3 *** - 0郾 346 1 *** - 0郾 463 1 ***

ExtraLoss

( - 1郾 198 3) ( - 3郾 864 9) ( - 3郾 046 7) ( - 6郾 879 8)

* ** ***

0郾 060 6 0郾 233 8 0郾 340 6 0郾 399 7

ExtraLoss 伊 POLICY

(0郾 345 3) (1郾 841 3) (2郾 253 5) (3郾 903 6)

** ** ** *

- 0郾 625 8 - 0郾 569 0 - 0郾 446 9 - 0郾 346 8

ExtraLoss 伊 STATE

( - 2郾 471 1) ( - 2郾 189 5) ( - 2郾 114 4) ( - 1郾 659 8)

*

0郾 614 0 0郾 805 4 0郾 369 0 0郾 343 7

ExtraLoss 伊 POLICY 伊 STATE

(1郾 306 5) (1郾 717 1) (0郾 909 1) (0郾 869 5)

*** *** *** ***

- 0郾 032 3 - 0郾 043 7 - 0郾 030 2 - 0郾 030 9

LEV

( - 8郾 971 6) ( - 7郾 375 9) ( - 10郾 774 1) ( - 7郾 345 0)

0郾 002 6 0郾 000 7 0郾 004 3 0郾 006 8

LSHR

(0郾 643 4) (0郾 064 5) (1郾 407 1) (0郾 946 2)

*** *** *** ***

0郾 016 9 0郾 024 5 0郾 015 0 0郾 014 8

常数项

(7郾 254 7) (4郾 724 6) (8郾 204 4) (3郾 964 0)

行业固定效应 Yes No Yes No

年份固定效应 Yes Yes Yes Yes

公司固定效应 No Yes No Yes

样本量 5 300 5 300 8 021 8 021

2

R 0郾 044 4 0郾 029 6 0郾 046 0 0郾 026 9

*

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 水平上显著;括号内为 T 值。

STATE 的系数仍显著为负,支持了原假设。 政策实施的前一年即 2006 年,通过将 STATE 对

其次,本文采用倾向得分匹配(PSM) 方法来 若干企业特征变量进行 Logit 回归,得到每个观测

构建对照组。 基于 PSM 方法原理,本文从非央企 值的倾向得分。 参考已有文献 [28] ,本文选取了如

上市公司中构造一组与央企上市公司最为接近的 下企业特征变量:SIZE,公司规模;LEV,资产负债

样本作为控制组。 具体的构造方法如下:首先,在 率;ROA,总资产利润率;GROWTH,营业利润增长

· 5 1 ·