Page 86 - 201903

P. 86

第 34 卷摇 第 3 期 许摇 军: 私募股权投资基金对中小企业成长性的影响

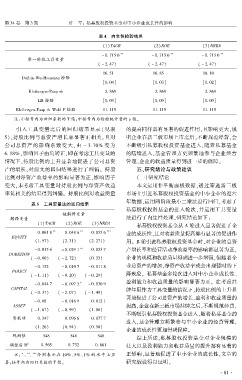

表 4摇 内生性检验结果

(1)TAGR (2)ROE (3)NRBA

** ** **

- 0郾 715 0 - 0郾 715 0 - 0郾 715 0

第一阶段工具变量

( - 2郾 47) ( - 2郾 47) ( - 2郾 47)

16郾 51 16郾 85 18郾 10

Durbin鄄Wu鄄Hausman 检验

[0郾 04] [0郾 03] [0郾 02]

Kleibergen鄄Paap rk 2郾 869 2郾 869 2郾 869

LM 检验 [0郾 09] [0郾 09] [0郾 09]

Kleibergen鄄Paap rk Wald F 检验 11郾 115 11郾 115 11郾 115

摇 摇 注:小括号内为回归系数的 T 值;中括号内为检验统计量的 p 值。

摇 摇 引入工具变量之后的回归结果显示( 见表 的提高同样具有显著的促进作用,且影响更大,说

5),持股比例与总资产增长率显著正相关,且对 明企业在新三板市场上市之后,不断规范经营,会

公司总资产的影响系数变大,由 - 3郾 70% 变为 不断吸引私募股权投资基金进入,随着私募基金

6郾 18% ,影响因子由负转正,即在考虑工具变量的 的陆续进入,基金管理方更频繁地参与企业经营

情况下,持股比例的上升显著地促进了公司总资 管理,企业的收益质量得到进一步的保障。

产的增长,对前文的回归结果进行了纠偏。 持股 五、研究结论与政策建议

比例对净资产收益率的影响显著为正,影响因子 (一)研究结论

变大,未考虑工具变量时持股比例与净资产收益 本文运用非平衡面板数据,通过筛选新三板

率负相关的结果得到纠偏。 持股比例对收益质量 市场上引进私募股权投资基金的中小企业的近六

年数据,运用两阶段最小二乘法进行回归,考虑了

表 5摇 工具变量法的回归结果

私募股权投资基金的进入轮次,并运用工具变量

被解释变量

解释变量 法进行了内生性处理,研究结论如下:

(1)TAGR (2)ROE (3)NRBA

私募股权投资基金从 A 轮进入显著促进了企

** ** ***

0郾 061 8 0郾 048 6 0郾 055 6 业的成长性,且对收益质量提高都有显著的促进作

EQUITY

(1郾 97) (2郾 31) (2郾 271) 用。 B 轮引进私募股权投资基金时,对企业的总资

**

- 0郾 015 6 - 0郾 029 1 0郾 023 7 产增长率和经营活动净收益率的影响都显著为正,

DURATION

( - 0郾 60) ( - 2郾 72) (0郾 33) 企业的规模和收益质量得到进一步增强,但随着企

业总资产的增加,净资产收益率或会出现暂时的下

- 0郾 152 - 0郾 010 7 - 0郾 011 8

POLICY

( - 1郾 11) ( - 0郾 20) ( - 0郾 29) 降现象。 私募基金多轮次进入对中小企业成长性、

盈利能力和收益质量的影响显著为正。 在考虑挂

- 0郾 044 7 - 0郾 097 3 * - 0郾 030 9

CAPITAL 牌年限作为工具变量的情况下,持股比例的上升显

( - 0郾 37) ( - 2郾 07) ( - 1郾 49)

著地促进了公司总资产的增长、盈利和收益质量的

- 0郾 08 - 0郾 016 9 0郾 012 1

ASSET 提高,企业在新三板市场挂牌之后,不断规范经营,

( - 1郾 67) ( - 0郾 99) (1郾 06)

不断吸引私募股权投资基金进入,随着私募基金的

常数项 0郾 347 0郾 096 6 0郾 077 7

进入,基金管理方频繁参与中小企业的经营管理,

(1郾 26) (0郾 94) (0郾 98)

企业的成长性更加得到保障。

观测值 548 548 548

综上所述,私募股权投资基金对企业规模的

2

调整后 R 0郾 565 0郾 732 0郾 661 壮大以及盈利能力和收益质量的提升都有显著的

摇 摇 注: 、 、 分别表示在 10% 、5% 、1% 的水平上显 正影响,显著地促进了中小企业的成长性,文章的

*

** ***

著;括号内为回归系数的 T 值。 研究假设得以证明。

· 8 1 ·