Page 85 - 201903

P. 85

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 3 期

中小企业完善文化、内控制度,提升经营管理水 在内生性问题,这也导致核心解释变量的回归

平,中小企业的业务结构和主营业务的发展更 结果产生一定的偏差,进而误导后续的分析结

加健康,业务质量会更有保障。 论。 持股比例内生性的来源主要是逆向因果和

所有控制变量对经营活动净收益率的影响都 遗漏变量。 诚然,私募基金投资有助于企业的

不显著,说明总资产、资本金、政府政策和资金存续 经营发展与成长,提升管理水平和营运能力,改

时间并不必然会影响中小企业收益质量的改变。 善盈利结构。 但是,从私募基金投资的角度看,

私募基金投资更倾向于经营业绩较好、有成长

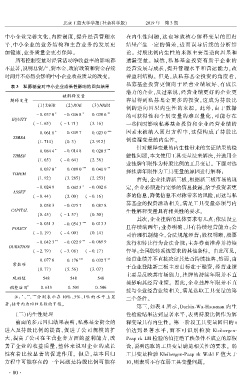

表 3摇 私募基金对中小企业成长性影响的回归结果

潜力的企业,反过来说,经营业绩更好的企业更

被解释变量

解释变量 容易得到私募基金更多的投资,这成为持股比

(1)TAGR (2)ROE (3)NRBA

例的逆向因果内生性的来源。 此外,由于数据

* * **

- 0郾 037 0 - 0郾 046 8 0郾 038 6 的可获得性和个别变量的难以量化,可能存在

EQUITY

( - 1郾 65) ( - 1郾 71) (3郾 16) 一些同时影响私募基金投资和企业经营业绩的

* *** 因素未被纳入回归方程中,这便构成了持股比

0郾 061 8 0郾 049 7 0郾 023 0

TIMEA

(1郾 714) (0郾 3) (2郾 912) 例遗漏变量的内生性。

针对解释变量的内生性带来的实证结果的稳

* **

0郾 084 4 - 0郾 014 8 0郾 020 5

TIMEB 健性问题,本文使用工具变量法来解决,并选用企

(1郾 65) ( - 0郾 64) (2郾 38)

业挂牌年限作为持股比例的工具变量。 下面对选

* *** **

0郾 037 0 0郾 089 0 0郾 041 9

TIMEM 择挂牌年限作为工具变量的原因进行解释:

(1郾 92) (3郾 285) (2郾 253) 首先,企业挂牌新三板,根据新三板市场的规

*

- 0郾 024 9 0郾 042 3 - 0郾 002 6 定,企业必须进行完整的信息披露,给予投资者更

ASSET

( - 0郾 44) (2郾 00) ( - 0郾 16) 多的信息,降低信息不对称带来的风险,而这与私

募基金的投资活动相关,满足工具变量必须与内

0郾 058 3 - 0郾 075 7 0郾 087 8

CAPITAL 生性解释变量具有相关性的要求。

(0郾 45) ( - 1郾 57) (0郾 30)

其次,企业挂牌的具体要求有几点:依法设立

***

- 0郾 031 3 - 0郾 054 3 0郾 013 3

POLICY 且存续满两年;业务明确,具有持续经营能力;公

( - 1郾 19) ( - 4郾 00) (0郾 14)

司治理机制健全,合法规范经营;股权明晰,股票

- 0郾 042 3 ** - 0郾 022 9 ** - 0郾 069 9 发行和转让行为合法合规;主办券商推荐并持续

DURATION

( - 2郾 79) ( - 3郾 08) ( - 0郾 17) 督导;全国股转系统要求的其他条件。 由此可见,

经营业绩并不直接决定其是否持续挂牌,然而,由

0郾 077 6 0郾 176 *** 0郾 032 7 **

常数项 于企业登陆新三板主要目标在于融资,经营业绩

(0郾 77) (5郾 56) (3郾 07)

主要是反映其市场能力,挂牌的持续年限并不直

观测值 548 548 548

接影响其经营业绩。 因此,企业挂牌年限并不直

2

调整后 R 0郾 613 0郾 501 0郾 506

接与企业经营业绩相关,满足选取工具变量的第

** ***

*

摇 摇 注: 、 、 分别表示在 10% 、5% 、1% 的水平上显

二个条件。

著;括号内为回归系数的 T 值。

第三,如表 4 所示,Durbin鄄Wu鄄Hausman 内生

摇 摇 (三)内生性处理 性检验结果达到显著水平,表明持股比例作为解

前面的多元回归结果表明,私募基金资金的 释变量具有内生性。 第一阶段工具变量回归的 t

进入及持股比例的提高,促进了公司规模的扩 值达到显 著 水 平, 而 不 可 识 别 检 验 Kleibergen鄄

大,提高了公司在主营业务方面的盈利能力,改 Paap rk LM 检验的值拒绝了秩条件不成立的原假

善了企业的收益质量,整体来说对企业的成长 设,说明选取的工具变量满足相关性的要求。 弱

性有着比较显著的促进作用。 但是,基本回归 工具变量检验 Kleibergen鄄Paap rk Wald F 值大于

方程中可能存在的一个问题是持股比例可能存 10,则表明不存在弱工具变量问题。

· 8 0 ·