Page 83 - 201903

P. 83

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 3 期

茁 TIMEB + 茁 TIMEM + 茁 ASSET + 例的最小值为 10,最大值为 89,均值为 21郾 63,标

3 it 4 it 5 it

茁 CAPITAL + 茁 POLICY + 茁 DURATION + 着 准差为 15郾 61,说明不同观测值之间存在不同程

6 it 7 it 8 it it

(3) 度的偏差。 控制变量中,资金存续时间区间为

其中, 茁 ~ 茁 为解释变量的系 数, 着 为 误 0郾 5 ~ 19,平均存续时间为 3郾 63,足够对企业的运

1 8 it

营施加影响;注册资本区间为 0郾 03 ~ 5郾 19,不同

差项。

四、私募股权基金对中小企业成长性影响的 企业的注册资本差异较大,企业的资金规模与实

实证分析 力对经营的影响也有较大不同;总资产区间为

(一)变量的描述性统计 0郾 09 ~ 59郾 04,平均值为 4郾 95,企业之间的资产规

主要变量的描述性统计结果见表 1。 持股比 模差异悬殊,体现出筛选控制变量的必要性。

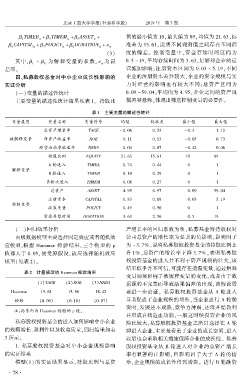

表 1摇 主要变量的描述性统计

变量类型 变量名称 变量符号 均值 标准差 最小值 最大值

总资产增长率 TAGE - 0郾 06 0郾 23 - 0郾 3 1郾 12

被解释变量 净资产收益率 ROE 0郾 11 0郾 13 - 0郾 05 0郾 73

经营活动净收益率 NRBA 0郾 04 0郾 07 - 0郾 42 0郾 08

持股比例 EQUITY 21郾 63 15郾 61 10 89

A 轮进入 TIMEA 0郾 74 0郾 44 0 1

解释变量

B 轮进入 TIMEB 0郾 10 0郾 29 0 1

多轮次进入 TIMEM 0郾 08 0郾 27 0 1

总资产 ASSET 4郾 95 6郾 97 0郾 09 59郾 04

注册资本 CAPITAL 0郾 83 0郾 68 0郾 03 5郾 19

控制变量

政策变量 POLICY 0郾 49 0郾 50 0 1

资金存续时间 DURATION 3郾 63 2郾 56 0郾 5 19

摇 摇 (二)回归结果分析 产增长率的回归系数为负,私募基金所持股权对

面板数据模型主要选择固定效应或者随机效 公司总资产的增长率为显著的负影响,影响因子

应模型,根据 Hausman 检验结果,三个模型的 p 为 - 3郾 7% ,说明私募股权投资基金的持股比例上

值都大于 0郾 05,接受原假设,故应选择随机效应 升 1% ,总资产的增长率下降 3郾 7% ,表明私募股

权投资基金的进入并不利于资产规模的壮大,该

模型(见表 2)。

结果似乎并不可信,可能存在遗漏变量,通过解释

表 2摇 计量模型的 Hausman 检验结果

变量间接影响了被解释变量的变化,或者由于数

(1)TAGR (2)ROE (3)NRBA 据源的不完善而导致结果偏差的出现,该假设需

Hausman 19郾 61 15郾 86 18郾 42 要进一步论证。 私募股权投资基金从 A 轮进入

检验 (0郾 06) (0郾 18) (0郾 07) 显著促进了企业规模的增长,当企业进行 A 轮融

资时,发展还不成熟,竞争力薄弱,还没开始盈利

摇 摇 注:括号内为 Hausman 检验的 p 值。

并形成自我造血功能,一般这时候投资企业的风

摇 摇 私募股权投资基金的进入如何影响中小企业 险比较大,私募股权投资基金之所以选择在 A 轮

的规模增长、盈利性以及收益质量,回归结果如表 即进入企业,主要是看重了企业的成长空间,进入

3 所示。 以后也会采取相关措施保障企业的成长性。 私募

1郾 私募股权投资基金对中小企业规模影响 股权投资基金从 B 轮进入对企业的总资产增长

的实证结果 率有显著的正影响,且影响因子大于 A 轮的情

模型(1) 的实证结果显示,持股比例与总资 形,企业规模的成长性得到增强。 进行 B 轮融资

· 7 8 ·