Page 78 - 201901

P. 78

第 34 卷摇 第 1 期 路军伟, 卜小霞, 刘慧芳: 政府会计规则执行机制问题研究

以匹配自身的契约结构特征,并逼近会计有效边 以及处于信息不对称的情况下更是如此。 如此一

界。 但压力机制并非没有缺点。 在现实环境中, 来,压力机制的自均衡机制可能会失灵,此时,经

每个经济组织是否接受并执行通用会计规则的决 济组织所选择的会计系统也不是最有效的。 所

策,最终往往取决于组织内部的最高管理者,最高 以,只有当通用会计规则较为复杂、运行成本较高

管理者也是代理人,他极有可能会出于个人目标, 时,或者当经济组织契约结构等存在较高程度的

如减少会计约束、增加个人权力,而选择不接受通 异质性时,压力机制才是较好的选择。 不同执行

用会计规则,特别是在其他缔约主体是有限理性 机制的特点及适应条件如表 1 所示。

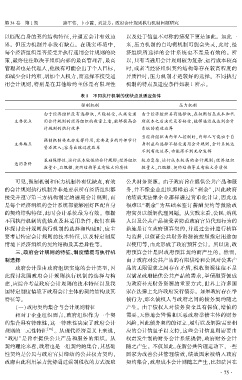

表 1摇 不同执行机制的优缺点及适应条件

强制机制 压力机制

由于经济组织没有选择权,只能接受,从接受通 由于经济组织具有选择权,在权衡信息成本和代

主要优点 用会计规则的经济组织的数量上看,能够提高会 理成本之后决定是否接受,能够逼近或达到会计

计规则的执行效率 系统的有效边界

当经济组织由内部人控制时,内部人可能出于自

强制机制要充分发挥作用,需要更多的外部审计

主要缺点 身利益而选择不接受通用会计规则,会计系统达

资源投入;容易出现过度改革

不到有效边界,功能得不到充分发挥

基础保障性、运行成本较低的会计规则;经济组织 较为复杂、运行成本较高的会计规则;经济组织

适用条件

数量小,且规模、契约结构等具有较大同质性 数量大,且规模、契约结构等具有较大异质性

摇 摇 可见,强制机制和压力机制各有优缺点,有效 公共财务资源。 由于政府旨在提供公共产品和服

的会计规则执行机制并非是要求所有经济组织都 务,并不像企业组织那样追求“剩余冶,因此政府

接受并遵守第三方机构制定的通用会计规则,而 的绩效无法像企业那样通过货币化计量,因此也

是每个经济组织的会计系统都能够刚好匹配自身 很难以“剩余冶 为基础来签订薪酬契约等激励政

的契约结构特征,此时会计系统最为有效。 根据 府官员以缓解代理问题。 从实践来看,公民、纳税

不同执行机制的优缺点及其适用条件,我们在具 人以及公共产品接受者防范政府官员代理行为的

体探讨会计规则执行机制的选择和构建时,应主 措施是订立政府预算契约,并通过会计进行核算

要考量特定会计规则的技术特征,以及特定制度 与监督,以保证公共财务资源被按照指定用途加

情境下经济组织的契约结构及其差异性等。 以使用等,由此形成了政府预算会计。 所以说,政

三、政府会计规则的特征、制度情境与执行机 府预算会计是因政府预算契约而产生的。 然而,

制选择 由于政府对公共产品的有限供给和公民对公共产

政府会计是由政府组织实施的会计类型,因 品的无限需求之间存在矛盾,税收资源往往不足

此探讨我国政府会计规则执行机制的选择与构 以满足政府提供公共产品的需求,举债融资便成

建,应综合考量政府会计规则的技术特征以及我 为政府补充财务资源的重要方式,世界上许多国

国特定制度情境下政府会计主体的契约结构及其 家在法律上允许政府发行债券。 如果政府存在举

特征等。 债行为,那么债权人与政府之间的债务契约随之

(一)政府契约集合与会计规则特征 产生。 由于债权人对债务资金具有保值、增值的

相对于企业组织而言,政府组织作为一个契 需要,天然地会警惕和厌恶政府举债主体的财务

约集合具有特殊性,这一特殊性决定了政府会计 风险,因此债务契约的订立、履行以及解除需要相

规则的二元性特征 [18] 。 从现代经济意义上来说, 应的会计信息予以支持,这些会计信息则需要由

“政府冶是旨在提供公共产品和服务的组织。 从 权责发生制的财务会计系统提供,政府财务会计

契约理论来看,政府也是一组契约的集合,其基础 随之产生。 不仅如此,在新公共管理运动下,一些

性契约是公民与政府官员缔结的公共权力契约, 国家为改善公共管理绩效,绩效因素被纳入政府

政府由此利用暴力优势通过强制税收的方式汲取 契约集合,政府成本会计则随之产生,比如法国在

· 7 5 ·