Page 77 - 201901

P. 77

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 1 期

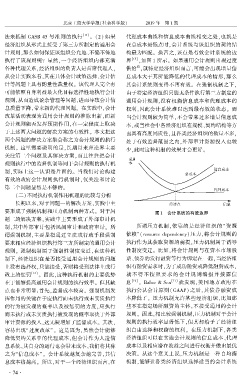

法来抵制 GASB 45 号准则的执行 [13] 。 (2) 如果 代理成本曲线和信息成本曲线相交之处,也就是

经济组织从形式上接受了第三方所制定的通用会 在总成本最低点时,会计系统与该组织的契约结

计规则,那么如何保证该组织公允地、不偏不倚地 构最为匹配。 换言之,该点是有效会计系统的边

执行了该规则呢? 显然,一个经济组织内部充满 界 [15] ,如图 1 所示。 如果通用会计规则出现过度

虞

各种代理关系,经济组织的负责人是首席代理人, 供给 ,就特定经济组织而言,可能会出现增量信

从会计实践来看,其在具体会计政策选择、会计估 息成本大于其所能降低的代理成本的情形,那么

计等问题上具有酌量性裁量权。 该代理人完全有 其会计系统则变得不再有效。 在强制机制之下,

可能依照自身利益最大化目标选择性地执行会计 由于特定经济组织只能无条件执行第三方制定的

规则,从而造成盈余管理等问题,进而导致会计信 通用会计规则,没有权衡信息成本和代理成本的

息质量下降,带来新的代理问题。 在实践中,会计 权利,因此会计系统难以达到最有效的状态。 而

改革活动表现为通用会计规则的推陈出新,而新 当会计规则较为简单,不会带来过多增量信息成

会计规则能否发挥预期作用,在一定程度上取决 本,或当社会中各经济组织在规模、契约结构等方

于上述两大问题的解决方案的有效性。 本文把这 面具有高度同质性,且各类经济组织的数量不多,

两个问题的解决方案集合称之为会计规则的执行 处于有效监督范围之内,外部审计资源投入也较

机制。 这里需要说明的是,长期以来理论界主要

少,此时这种机制的效果才会更好。

关注第二个问题及其解决方案,而且往往把会计

规则执行中的监督机制等同于会计规则的执行机

制,实际上这一认识是片面的。 当我们讨论构建

有效的政府会计规则执行机制时,仅关注和讨论

第二个问题显然是不够的。

(二)不同执行机制作用机理的比较与分析

长期以来,对于问题一的解决方案,实践中主

要形成了强制机制和压力机制两种方式。 对于问 图 1摇 会计系统的有效边界

题二的解决方案,实践中主要形成了外部审计机 摇

制,其中外部审计包括民间审计和政府审计。 所 所谓压力机制,依靠的是经济组织的“ 资源

谓强制机制,主要是指通过立法或行政手段强制 依赖冶(resource dependency) 压力,将会计规则的

要求相应经济组织执行第三方所制定的通用会计 执行作为其获取资源的前提,压力机制属于诱导

规则。 强制机制属于强制性制度变迁,在这种机 性制度变迁。 比如,将会计规则与在资本市场股

制下,经济组织在是否接受通用会计规则的问题 票、债券的发行融资等行为绑定在一起,当经济组

上没有选择权,只能接受,否则将受到法律上或行 织有融资需求时,为了成功融资或降低融资成本,

政上的惩罚 [14] 。 因此,这种执行机制的主要优势 就不得不按照要求的会计规则编报并披露信

在于能够提高通用会计规则的执行效率。 但其缺 息 [16] 。 Baber & Sen [17] 就发现,美国地方政府在

点也非常明显:首先,监督成本较高。 强制机制发 执行公认会计原则(GAAP) 之后,其债券融资成

挥作用的关键在于应执行而未执行或未实质执行 本降低了。 压力机制允许某些经济组织,比如那

的行为被发现的概率以及被惩罚的力度,应执行 些不在指定场所融资的主体,不接受通用的会计

而未执行或未实质执行被发现的概率取决于外部 规则。 因此,相比较强制机制,压力机制对于会计

审计资源的投入,这无疑增加了监督成本。 其次, 规则的执行效率显得低下,但其却给予了经济组

容易出现“过度改革冶。 这是因为,虽然会计能够 织自由选择和权衡的权利。 在压力机制下,各类

降低契约关系中的代理成本,但会计作为人造信 经济组织可以在实施会计规则的信息成本、代理

息系统,其自身的运行也会带来成本,我们将其称 成本以及相应潜在收益之间进行权衡并做出最优

之为“信息成本冶。 会计系统越复杂越完善,其信 决策。 从这个意义上说,压力机制是一种自均衡

息成本将越高。 所以,对于一个经济组织而言,在 机制,能够让各类经济组织选择适当的会计系统

· 7 4 ·