Page 20 - 201901

P. 20

第 34 卷摇 第 1 期 曹摇 宁, 李善民: 并购重组中内幕交易为何如此频繁?

内幕信息泄露行为并未起到良好的作用,反而起 也是内幕交易的重要参与者,但这并没有通过金融

到了反向作用。 独立董事所占比重越高,内幕信 机构的持股行为反映出来。 反观解释变量中的“金

息泄露的程度也越高。 融机构关系冶则是显著的。 这说明金融机构的信息

而第一大股东持股比例、股权制衡度、高管薪 优势主要是通过和上市公司内部人的社会关系而

酬、金融机构持股等控制变量并没有通过显著性 获得的,而非单纯通过资本投资获得的。

检验,说明这些因素并没有对内幕信息泄露行为 (四) 稳健性检验

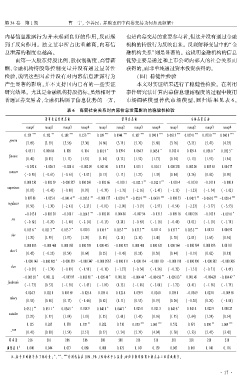

产生显著的影响,并不支持国内已有的一些实证 本文对实证结果进行了稳健性检验。 在利用

研究结果。 尤其是金融机构持股指标,虽然相对于 事件研究法计算内幕信息泄露程度的过程中使用

普通证券交易者,金融机构属于信息优势的一方, 市场调整模型替代市场模型,回归结果见表 6。

摇 摇

摇 摇 表 6摇 高管社会关系对内幕信息泄露影响的稳健性检验

董事长总经理层面 董事会层面 全体高管层面

runup1 runup2 runup3 runup4 runup1 runup2 runup3 runup4 runup1 runup2 runup3 runup4

*** ** *** *** *** *** *** *** *** *** *** ***

0郾179 0郾192 0郾188 0郾153 0郾109 0郾0948 0郾107 0郾0908 0郾0673 0郾0590 0郾0730 0郾0600

govern

(2郾69) (2郾59) (3郾56) (3郾36) (4郾66) (3郾79) (5郾70) (5郾60) (3郾76) (3郾25) (5郾47) (4郾93)

* * * *

0郾0511 0郾00686 0郾105 0郾114 0郾0819 0郾0390 0郾0643 0郾0630 0郾0124 0郾0294 0郾0380 0郾0323

finance

(0郾40) (0郾05) (1郾17) (1郾55) (1郾84) (0郾72) (1郾52) (1郾77) (0郾54) (1郾13) (1郾91) (1郾84)

-0郾0324 -0郾0263 -0郾0204 -0郾00209 0郾00160 0郾0178 0郾0151 0郾0141 0郾000238 0郾00200 0郾00363 0郾00477

concurr

( -0郾90) ( -0郾61) ( -0郾61) ( -0郾07) (0郾13) (1郾17) (1郾27) (1郾33) (0郾04) (0郾26) (0郾62) (0郾90)

0郾000230 -0郾00239 -0郾000327 0郾000269 -0郾00266 -0郾0101 -0郾0121 ** -0郾0123 ** -0郾0104 -0郾0130 -0郾0118 -0郾0108

experience

(0郾05) ( -0郾43) ( -0郾08) (0郾07) ( -0郾39) ( -1郾31) ( -2郾16) ( -2郾45) ( -1郾13) ( -1郾23) ( -1郾54) ( -1郾62)

0郾00788 -0郾0256 -0郾0414 ** -0郾0335 ** -0郾000177 -0郾0370 ** -0郾0529 *** -0郾0439 *** -0郾00853 -0郾0427 ** -0郾0610 *** -0郾0504 ***

regulator

(0郾50) ( -1郾30) ( -2郾41) ( -2郾27) ( -0郾01) ( -2郾00) ( -3郾19) ( -2郾97) ( -0郾54) ( -2郾23) ( -3郾77) ( -3郾53)

** *

-0郾0130 -0郾00521 -0郾0181 -0郾0245 -0郾00288 0郾00488 -0郾00794 -0郾0155 -0郾00916 0郾000216 -0郾0129 -0郾0198

roe

( -0郾62) ( -0郾29) ( -1郾40) ( -2郾14) ( -0郾15) (0郾28) ( -0郾63) ( -1郾16) ( -0郾48) (0郾01) ( -1郾10) ( -1郾70)

* ** * * ** ** * **

0郾0156 0郾0213 0郾0157 0郾0105 0郾0169 0郾0237 0郾0175 0郾0114 0郾0157 0郾0232 0郾0132 0郾00692

size

(1郾70) (1郾99) (1郾97) (1郾39) (1郾85) (2郾10) (2郾10) (1郾40) (1郾70) (2郾05) (1郾65) (0郾94)

0郾000803 -0郾000460 0郾000765 0郾000798 0郾000425 -0郾000927 0郾000400 0郾000612 0郾000764 -0郾000394 0郾000893 0郾00101

shrcr1

(0郾45) ( -0郾23) (0郾54) (0郾64) (0郾25) ( -0郾45) (0郾28) (0郾50) (0郾44) ( -0郾19) (0郾62) (0郾81)

*

-0郾000143 -0郾000982 -0郾000379 -0郾000347 -0郾0000567 -0郾000811 -0郾000174 -0郾000110 -0郾000198 -0郾000990 -0郾000382 -0郾000306

shrz

( -0郾29) ( -1郾74) ( -0郾89) ( -0郾98) ( -0郾10) ( -1郾27) ( -0郾34) ( -0郾26) ( -0郾32) ( -1郾51) ( -0郾71) ( -0郾69)

* * * * ** * *

-0郾00550 0郾00112 -0郾00393 -0郾00398 -0郾00540 0郾00102 -0郾00444 -0郾00458 -0郾00583 0郾00145 -0郾00428 -0郾00447

fundratio

( -1郾73) (0郾33) ( -1郾50) ( -1郾65) ( -1郾89) (0郾32) ( -1郾88) ( -2郾08) ( -1郾72) (0郾41) ( -1郾58) ( -1郾79)

0郾0243 0郾0210 0郾00569 -0郾0254 0郾0354 0郾0124 0郾0399 0郾0140 0郾0358 -0郾0349 0郾0238 -0郾00965

salary

(0郾58) (0郾48) (0郾17) ( -0郾66) (0郾42) (0郾11) (0郾55) (0郾19) (0郾26) ( -0郾20) (0郾20) ( -0郾08)

** * * * * *

0郾0511 0郾0511 0郾0345 0郾0189 0郾0408 0郾0447 0郾0258 0郾0113 0郾0456 0郾0454 0郾0229 0郾00827

outsider

(2郾29) (1郾97) (1郾84) (1郾18) (1郾85) (1郾68) (1郾43) (0郾76) (1郾95) (1郾64) (1郾24) (0郾54)

0郾115 0郾265 0郾370 0郾537 ** 0郾202 0郾510 0郾833 *** 1郾065 *** 0郾572 0郾671 0郾890 ** 1郾069 ***

_con

(0郾41) (0郾80) (1郾54) (2郾51) (0郾57) (1郾24) (2郾79) (4郾04) (1郾30) (1郾33) (2郾41) (3郾42)

样本量 216 216 216 216 218 218 218 218 218 218 218 218

2

调整后R 0郾046 0郾044 0郾077 0郾060 0郾100 0郾072 0郾147 0郾139 0郾067 0郾061 0郾140 0郾116

摇 摇 注:括号里的数字为 T 统计量; 、 、 分别代表在10%、5%、1%的水平上显著;回归系数均保留小数点后三位有效数字。

* ** ***

· 1 7 ·