Page 16 - 201901

P. 16

第 34 卷摇 第 1 期 曹摇 宁, 李善民: 并购重组中内幕交易为何如此频繁?

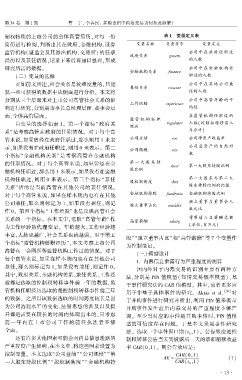

制权转移的上市公司的全体高管简历,对每一份 摇 摇 表 1摇 变量定义表

简历进行检阅,判断出其在政府、金融机构、证券 变量名称 变量符号 变量定义

监管机构(证监会及其派出机构、交易所)的任职 公司中在政府任职过

政府关系 govern

经历以及兼任情况,记录下来后再加以整理,形成 的人数

研究所需的数据。 公司中在金融机构任

金融机构关系 finance

(二) 变量的选择 职过的人数

正如前文所述,社会关系是较难度量的,只能 公司中在其他公司兼

兼任关系 concurr

就一些可获得的数据中从侧面进行分析。 本文将 任的人数

分别从三个层面来对上市公司高管社会关系的影 公司中高管年龄的平

工作经验 experience

响进行研究,分别是董事长总经理层面、董事会层 均值

面、全体高管层面。 在监管机构任职过的

监管 机 构 任 职

自变量的选择如表 1。 第一个指标“政府关 regulator 人数(控制权转移前三

经历

系冶是考察高管在政府的任职情况。 对于每个高 年合计)

管来说,如果曾经在政府任职过,那么则用 1 来表 公司业绩 roe 公司净资产收益率

示,如果没有在政府任职过,则用 0 来表示。 第二 公司规模 size 公司总资产的自然对

个指标“金融机构关系冶 是考察高管在金融机构 数

的任职情况。 对于每个高管来说,如果曾经在金 第一 大 股 东 持 shrcr 第一大股东持股比例

融机构任职过,那么用 1 来表示,如果没有在金融 股比例

机构任职过,则用 0 来表示。 第三个指标“ 兼任 股权制衡度 shrz 第一大股东与第二大

股东持股比例的比值

关系冶指的是当前高管在其他公司的兼任情况。

对于每个高管来说,如果在样本期内也有在其他 金融机构持股 fundratio 金融机构持股比例

公司兼任,那么则标记为 1,如果没有兼任,则记 独立董事占比 outsider 独立董事占董事会人

作 0。 第四个指标“工作经验冶也是反映高管社会 数之比

关系的一个指标。 在本文中,选取“高管年龄冶作 高管薪酬 salary 董事前三名薪酬总额

为工作经验的代理变量。 年龄越大,工作经验越 (单位:百万元)

丰富,人脉也越广,社会关系也就越强。 对于第五

股冶“独立董事占比冶和“高管薪酬冶等 7 个变量作

个指标“监管机构任职经历冶,本文考察上市公司

为控制变量。

高管在一会两所等监管机构工作过的情况。 对于

摇 摇 (三)模型设计

每个高管来说,如果在样本期内也有在其他公司

1郾 内幕信息泄露行为严重程度的测算

兼任,那么则标记为 1,如果没有兼任,则记作 0。

国内外对于内幕交易的识别主要有两种方

其中,政府关系、金融机构关系、兼任关系、工作经

法,分别是 PIN 值模型(知情交易概率模型)、基

验都是选取的控制权转移事件前一年的数据,监

于事件研究法的 CAR 值模型。 其中,前者更多应

管机构任职经历选取的是控制权转移事件前三年 [30]

用于非基于具体事件的研究。 Aktas et al. 对

的数据。 之所以该数据选取的时间跨度较长是因 于并购事件进行研究并指出,利用 PIN 值来衡量

为公司治理水平的变化、法制思想的普及以及提 并购事件发生前后内幕交易的严重程度不够严

升都是需要在较长的时间内体现出来的,只考虑 谨。 至少当对应的事件是并购事件时,PIN 值模

前一年内在上市公司工作的前任执法者不够 型的可信度存在问题。 于是本文采用事件研究

全面。 法。 选取一个事件窗口期(t ,1)。 公告效应是控

0

还有许多其他因素可能会对内幕信息泄露的 制权转移公告当天到披露后一天的累积超额收益

严重程度产生影响,在本文中,将这些因素设置为 率 CAR(0,1)。 则公告效应是:

控制变量。 本文选取“公司业绩冶“公司规模冶“第 CAR(0,1)

AE = (1)

一大股东持股比例冶 “股权制衡度冶 “金融机构持 CAR(t ,1)

0

· 1 3 ·