Page 19 - 201901

P. 19

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 1 期

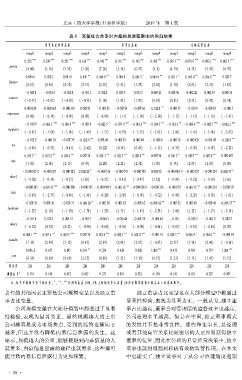

摇 摇 表 5摇 高管社会关系对内幕信息泄露影响的回归结果

董事长总经理层面 董事会层面 全体高管层面

runup1 runup2 runup3 runup4 runup1 runup2 runup3 runup4 runup1 runup2 runup3 runup4

*** *** *** *** *** *** *** *** *** *** *** ***

0郾252 0郾224 0郾255 0郾166 0郾140 0郾118 0郾142 0郾106 0郾0753 0郾0749 0郾0921 0郾0655

govern

(4郾00) (3郾36) (3郾95) (3郾24) (7郾28) (5郾34) (6郾97) (5郾8) (4郾59) (4郾55) (5郾95) (4郾97)

** ** * ** * ** ***

0郾0694 0郾0521 0郾0818 0郾195 0郾0849 0郾0648 0郾0835 0郾0849 0郾0351 0郾0450 0郾0568 0郾0257

finance

(0郾67) (0郾44) (0郾72) (2郾57) (2郾25) (1郾41) (1郾92) (2郾50) (1郾70) (2郾01) (2郾74) (1郾42)

-0郾0251 -0郾0304 -0郾0328 -0郾0111 0郾0124 0郾0139 0郾0133 0郾00921 0郾00396 0郾00222 0郾00259 0郾00554

concurr

( -0郾77) ( -0郾81) ( -0郾93) ( -0郾35) (1郾10) (1郾05) (1郾07) (0郾84) (0郾65) (0郾33) (0郾42) (0郾91)

0郾000324 -0郾000665 -0郾000334 0郾00293 -0郾00583 -0郾00784 -0郾00766 -0郾0128 ** -0郾00937 -0郾0104 -0郾00983 -0郾0103

experience

(0郾08) ( -0郾14) ( -0郾07) (0郾70) ( -0郾99) ( -1郾17) ( -1郾24) ( -2郾30) ( -1郾15) ( -1郾13) ( -1郾16) ( -1郾41)

*** *** * *** *** ** ** *** *** ***

-0郾0109 -0郾0661 -0郾0688 -0郾0238 -0郾0235 -0郾0779 -0郾0818 -0郾0345 -0郾0316 -0郾0864 -0郾0927 -0郾0421

regulator

( -0郾67) ( -3郾69) ( -3郾96) ( -1郾49) ( -1郾71) ( -4郾79) ( -5郾35) ( -2郾05) ( -2郾06) ( -5郾16) ( -5郾96) ( -2郾62)

** **

-0郾0122 -0郾00630 -0郾00779 -0郾0329 0郾00306 0郾00585 0郾00640 -0郾0240 -0郾00518 -0郾000423 -0郾00108 -0郾0295

roe

( -0郾66) ( -0郾33) ( -0郾41) ( -2郾42) (0郾22) (0郾36) (0郾43) ( -1郾51) ( -0郾35) ( -0郾03) ( -0郾07) ( -2郾23)

* ** ** ** ** ** * ** **

0郾0155 0郾0192 0郾0186 0郾00738 0郾0181 0郾0215 0郾0208 0郾00796 0郾0163 0郾0197 0郾0178 0郾000687

size

(1郾93) (2郾06) (2郾11) (0郾93) (2郾20) (2郾24) (2郾32) (1郾05) (1郾95) (2郾07) (2郾03) (0郾08)

-0郾0000252 -0郾000257 -0郾000282 0郾00222 * -0郾000516 -0郾000741 -0郾000788 0郾00202 -0郾0000639 -0郾000221 -0郾000234 0郾00237 *

shrcr1

( -0郾02) ( -0郾14) ( -0郾17) (1郾68) ( -0郾33) ( -0郾41) ( -0郾47) (1郾52) ( -0郾04) ( -0郾12) ( -0郾14) (1郾66)

*** ** **

-0郾000283 -0郾00135 -0郾000209 -0郾000585 -0郾0000995 -0郾00118 -0郾0000268 -0郾000336 -0郾000271 -0郾00135 -0郾000214 -0郾000537

shrz

( -0郾69) ( -2郾77) ( -0郾48) ( -1郾46) ( -0郾20) ( -2郾05) ( -0郾05) ( -0郾72) ( -0郾48) ( -2郾23) ( -0郾38) ( -1郾01)

* ** **

-0郾00358 0郾00356 -0郾00371 -0郾00420 -0郾00321 0郾00362 -0郾00362 -0郾00502 -0郾00325 0郾00388 -0郾00346 -0郾00537

fundratio

( -1郾27) (1郾18) ( -1郾29) ( -1郾78) ( -1郾29) (1郾31) ( -1郾43) ( -2郾25) ( -1郾04) (1郾23) ( -1郾17) ( -2郾14)

-0郾0118 0郾0123 0郾00812 -0郾0537 -0郾0603 -0郾00146 -0郾00378 -0郾00642 -0郾136 -0郾0565 -0郾0652 0郾0122

salary

( -0郾32) (0郾32) (0郾23) ( -0郾90) ( -0郾60) ( -0郾01) ( -0郾04) ( -0郾06) ( -0郾83) ( -0郾35) ( -0郾44) (0郾07)

*** ** *** *** ** *** ** * **

0郾0641 0郾0574 0郾0695 0郾00758 0郾0538 0郾0485 0郾0580 -0郾00114 0郾0543 0郾0469 0郾0546 -0郾00450

outsider

(3郾14) (2郾49) (3郾12) (0郾42) (2郾69) (2郾08) (2郾67) ( -0郾07) (2郾57) (1郾96) (2郾46) ( -0郾26)

** *** ***

0郾0862 0郾197 0郾185 0郾519 0郾274 0郾429 0郾428 1郾209 0郾473 0郾584 0郾579 1郾204

_con

(0郾34) (0郾69) (0郾69) (2郾12) (0郾88) (1郾21) (1郾30) (4郾15) (1郾21) (1郾33) (1郾43) (3郾33)

样本量 216 216 216 216 218 218 218 218 218 218 218 218

2

调整后R 0郾114 0郾144 0郾152 0郾087 0郾217 0郾191 0郾232 0郾150 0郾141 0郾183 0郾227 0郾097

摇 摇 注:括号里的数字为 T 统计量; 、 、 分别代表在10%、5%、1%的水平上显著;回归系数均保留小数点后三位有效数字。

* ** ***

著性的其他因素主要是公司规模变量以及独立董 独立董事占比变量也在大部分模型中都通过

事占比变量。 显著性检验,表现为显著为正。 一般认为,独立董

公司规模变量在大部分模型中都通过了显著 事占比越高,董事会对管理层的监督效率也越高,

性检验,表现为显著为正。 虽然规模越大的上市 公司治理水平越高。 但是在中国,独立董事模式

公司越容易成为市场焦点,受到的监管也倾向于 的发展并不是非常良性。 那些和董事长、总经理

越多,但这并没有降低内幕信息泄露的发生。 这 或者其他高管关系比较密切的人更容易获得独立

暗示,规模越大的公司,能够接触到内幕信息的人 董事的位置,因此在公司的日常经营决策中,独立

就更多,内幕信息泄露的途径也就更多,这些都可 董事也就很难起到积极有效的监管作用。 在本文

能导致内幕信息泄露行为更加频繁。 中也证实了,独立董事对于从公司治理角度遏制

· 1 6 ·