Page 17 - 201901

P. 17

北京工商大学学报(社会科学版)摇 摇 摇 摇 2019 年摇 第 1 期

在本文中,选取与公告效应对应的指标来衡 差别。 特别的,“高管薪酬冶变量也分别根据研究

量内幕信息泄露行为的严重程度,并且命名为 层面的不同而变化,分别为董事长和总经理层面

runup。 其计算公式为: 的薪酬、董事会层面的薪酬、全体高管层面的薪

CAR(t ,1) 酬,单位为百万元。 在实证结论展示过程中,每个

runup = 0 (2)

CAR(t , - 1) 层面的研究,薪酬均用 salary 来表示。

0

该指标反映了对控制权转移事件引起的市场

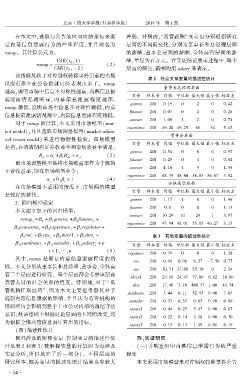

表 2摇 社会关系变量的描述性统计

反应有多少在公告前就已经表现出来了。 runup

董事长总经理层面

越高,说明市场中信息不对称性越高,内幕信息提

变量 样本量 均值 中位数 最大值 最小值 标准差

前泄露情况越 明 显, 内 幕 信 息 泄 露 程 度 越 深。

govern 218 0郾 19 0 2 0 0郾 42

runup 越低,说明市场中信息不对称性越低,内幕

finance 218 0郾 07 0 2 0 0郾 28

信息提前泄露情况越少,内幕信息泄露程度越低。

concurr 218 1郾 08 1 2 0 0郾 71

对于 runup 的计算,本文采用市场模型(mar鄄

experience 218 49郾 28 49郾 25 69 34 5郾 45

ket model),并且选取市场调整模型(market鄄adjus鄄

董事会层面

ted return model) 来进行稳健性检验。 市场模型

变量 样本量 均值 中位数 最大值 最小值 标准差

是指,在清洁期内证券收益率和市场收益率满足:

govern 218 0郾 54 0 6 0 0郾 97

R = 琢 + 茁 R + 着 it (3)

it

i

mt

i

finance 218 0郾 25 0 4 0 0郾 62

而市场调整模型是将市场收益率作为个股的

concurr 218 4郾 16 4 9 0 1郾 98

正常收益率,即在市场模型中令:

experience 218 48郾 39 48郾 44 58郾 83 36郾 67 3郾 92

琢 = 0,茁 = 1 (4)

i

i

全体高管层面

在市场模型不适用的情况下,市场调整模型

变量 样本量 均值 中位数 最大值 最小值 标准差

是较好的替代。

govern 218 1郾 17 1 8 0 1郾 46

2郾 回归模型设定

finance 218 0郾 8 0 8 0 1郾 13

本文建立如下的回归模型:

concurr 218 10郾 29 10 24 1 3郾 97

runup = 茁 + 茁 govern + 茁 finance +

i

i

i

2

1

0

experience 218 47郾 94 48郾 01 55郾 85 40郾 27 3郾 13

茁 concurren + 茁 experience + 茁 regulator +

i

i

3 4 5

茁 roe + 茁 size + 茁 shrcr1 + 茁 shrz + 表 3摇 其他变量的描述性统计

i

i

i

i

6 7 8 9

茁 rundratio + 茁 outsider + 茁 salary + 着

10 i 11 i 12 i 变量 样本量 均值 中位数 最大值 最小值 标准差

i = 1,…,n (5)

regulator 218 0郾 39 0 8 0 1郾 28

其中,runup 是衡量内幕信息泄露程度的指

roe 218 0郾 04 0郾 06 6郾 27 - 7郾 56 0郾 77

标。 本文分别从董事长和总经理、董事会、全体高

size 218 20郾 71 21郾 00 25郾 10 0 2郾 24

管三个层面进行研究。 每个层面都会考察该层面

shrcr1 218 29郾 19 24郾 47 77郾 89 0郾 82 16郾 60

高管人员的社会关系的程度。 特别地,对于“ 监

shrz 218 17郾 46 3郾 16 480郾 37 1郾 00 44郾 74

管机构任职经历冶,因为本文主要想考察其对于

fundratio 218 3郾 44 0郾 11 52郾 93 0郾 00 7郾 85

遏制内幕信息泄露的影响,并且认为监管机构的

outsider 218 0郾 37 0郾 33 0郾 62 0郾 20 0郾 06

任职经历会影响到整个上市公司内部的遵纪守法

salary1 216 0郾 44 0郾 25 5郾 47 0郾 00 0郾 67

意识,故该指标不根据讨论层面的不同而改变,均

salary2 218 0郾 22 0郾 14 2郾 18 0郾 00 0郾 30

为根据全体高管信息而计算出的指标。

salary3 218 0郾 19 0郾 13 1郾 49 0郾 01 0郾 19

(四)描述性统计

回归涉及的解释变量、控制变量的描述性统 四、实证研究

计见表 2 和表 3(被解释变量的计算因为也涉及 (一)并购重组中内幕信息泄露行为的严重

实证分析,所以放在了后一部分)。 不同层面的 程度

研究样本,相关变量的描述性统计结果也有较大 本文采用市场模型来对控制权转移事件公告

· 1 4 ·