201502 - page 47

北京工商大学学报

(

社会科学版

)摇 摇 摇 摇 2015

年

摇

第

2

期

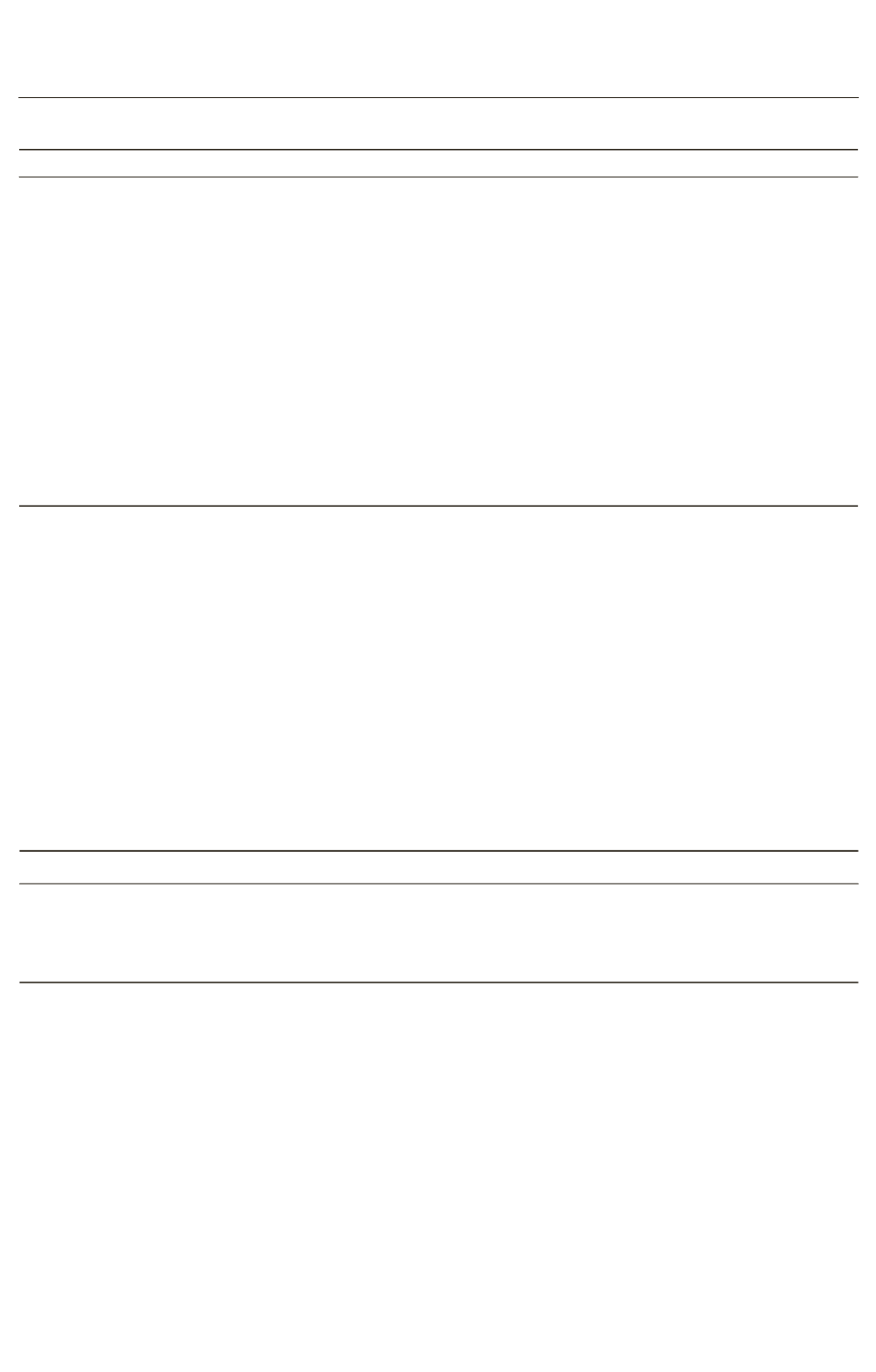

表

3摇

格兰杰因果关系检验结果

假设

阶数

F

统计量

p

值

ln

INV

不是

ln

EX

的格兰杰原因

1

2郾 647 4

0郾 118 0

ln

EX

不是

ln

INV

的格兰杰原因

1

0郾 219 8

0郾 643 8

ln

INV

不是

ln

EX

的格兰杰原因

2

1郾 035 3

0郾 374 3

ln

EX

不是

ln

INV

的格兰杰原因

2

0郾 104 7

0郾 901 1

ln

CON1

不是

ln

EX

的格兰杰原因

1

1郾 640 5

0郾 213 6

ln

EX

不是

ln

CON1

的格兰杰原因

1

7郾 344 6

0郾 012 8

**

ln

CON1

不是

ln

EX

的格兰杰原因

2

0郾 502 1

0郾 502 1

ln

EX

不是

ln

CON1

的格兰杰原因

2

0郾 165 8

0郾 165 8

ln

CON2

不是

ln

EX

的格兰杰原因

1

0郾 246 4

0郾 624 6

ln

EX

不是

ln

CON2

的格兰杰原因

1

17郾 462 1

0郾 000 4

***

ln

CON2

不是

ln

EX

的格兰杰的原因

2

0郾 885 8

0郾 428 8

ln

EX

不是

ln

CON2

的格兰杰原因

2

6郾 147 3

0郾 008 7

***

摇 摇

注

:

**

和

***

分别表示在

5

%

和

1

%

水平下显著

。

进一步影响整体经济的运行

。

外需增加提高了国

民收入水平

,

从而增加了国民购买力和消费能力

。

但是

,

北京的外需却没有带动内需中投资的变化

,

而只影响了内需中消费部分的变化

。

4郾 VAR

模型的建立

基于之前的实证检验

,

最终确定

VAR

模型为

下列公式

:

ln

EX

t

=

琢

0

+

琢

1

ln

EX

t

- 1

+

琢

2

ln

EX

t

- 2

+

茁

1

ln

INV

t

- 1

+

茁

2

ln

INV

t

- 2

+

酌

1

ln

CON1

t

- 1

+

酌

2

ln

CON1

t

- 2

+

啄

1

ln

CON2

t

- 1

+

啄

2

ln

CON2

t

- 2

(2)

对变量

ln

EX

和

ln

CON1

、ln

CON2

、ln

INV

建立

非限定性向量自回归模型

,

并根据

AIC、SC

和

LR

准则来确定模型的最优滞后阶数

。

根据表

4,

最

优滞后阶数为

1 ~ 3。

根据这一原则

,AIC、SC

和

LR

都确定

2

期为最优滞后期

。

为了验证

VAR

模

型的稳定性

,

需要计算

VAR(2)

模型差分方程的

特征根

。

模型差分方程所有特征根都位于单位圆

内

(

见图

7),

因而

VAR(2)

是稳定的

。

表

4摇 VAR

模型最优滞后阶数的确定

Lag

LogL

LR

FPE

AIC

SC

HQ

0

- 0郾 352 8

NA

1郾 69 伊 10

-5

0郾 362 7

0郾 559 1

0郾 414 8

1

119郾 477 0

189郾 730 5

*

3郾 02 伊 10

-9 *

- 8郾 289 8

*

- 7郾 308 0

*

- 8郾 029 3

*

2

133郾 030 1

16郾 941 3

4郾 22 伊 10

-9

- 8郾 085 8

- 6郾 318 8

- 7郾 617 0

摇 摇

注

:

*

表示在各原则下的最优滞后阶数

。

摇 摇 5郾

脉冲响应函数分析

本文选用脉冲响应函数分析方法来分析变量

之间的动态影响

,

它可以衡量随机扰动项的一个

标准差冲击对系统中各变量当前和未来取值的影

响轨迹

。

根据前文分析

,

外需是引起内需变化的

原因

,

故本文主要分析内需受到外需冲击时的反

应

。

图

8( a) ~

图

8 ( c)

分别为出口对北京市投

资

、

居民最终消费

、

政府最终消费的脉冲响应

。

(1)

图

8( a)

表示投资

ln

INV

受到出口

ln

EX

一个标准差正冲击后的脉冲响应

。

图中显示

,

投

资在受到外需的冲击后

,

产生正的响应

,

并在第

4

期左右达到峰值

,

峰值最高点大致为

0郾 06,

显著

低于居民最终消费

CON1

和政府最终消费

CON2

受到冲击后的峰值

。

但是在第

4

期以后

,

这种冲

击效应缓慢降低

,

最后趋于平稳

。

因此

,

可以说北

京市的外需对投资的正冲击最小

,

这与前文的分

析结论较为一致

。

(2)

图

8(b)

为居民最终消费支出

ln

CON1

受

到外需

ln

EX

一个标准差正冲击后的脉冲响应

。

如图所示

,

居民最终消费在受到外需冲击后

,

产生

·24·

1...,37,38,39,40,41,42,43,44,45,46

48,49,50,51,52,53,54,55,56,57,...132