Page 82 - 《北京工商大学学报(社会科学版)》2020年第6期

P. 82

第 35 卷摇 第 6 期 摇 摇 杜摇 勇, 张摇 路: 行政干预、晋升激励与过度投资

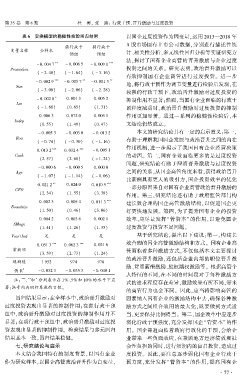

表 6摇 变换模型的稳健性检验回归结果 以国企过度投资作为因变量,运用 2013—2018 年

A 股市场国有上市公司数据,分别进行描述性统

强行政干 弱行政干

变量名称 全样本 计、相关性分析、多元线性回归分析等实证研究方

预组 预组

法,探讨了国有企业高管的晋升激励与企业过度

** ***

- 0郾 004 7 - 0郾 006 5 - 0郾 009 1

Promotion 投资之间的关系。 研究表明,政治晋升激励可以

( - 2郾 48) ( - 1郾 64) ( - 3郾 16)

有效抑制国有企业高管进行过度投资。 进一步

*** ** **

- 0郾 002 9 - 0郾 005 7 - 0郾 001 3

Size 地,将行政干预作为调节变量进行检验后发现,在

( - 3郾 08) ( - 2郾 06) ( - 2郾 28)

较强的行政干预下,政治晋升激励对过度投资的

*

- 0郾 002 8 0郾 001 3 0郾 005 2 抑制作用不显著;然而,当国有企业面临的行政干

Lev

( - 1郾 68) (0郾 65) (1郾 31) 预程度减弱时,政治晋升激励对过度投资的抑制

0郾 006 3 0郾 072 0 0郾 005 1 作用更加显著。 通过一系列的稳健性检验后,本

Indep

(0郾 55) (1郾 49) (0郾 47) 文结论仍然成立。

- 0郾 005 3 - 0郾 003 0 - 0郾 013 2 本文的研究结论具有一定的启示意义:第一,

Roa 有助于理解我国国企发展与政治晋升之间的内在

( - 0郾 74) ( - 0郾 30) ( - 1郾 16)

作用机制,进一步揭示了我国国有企业经营决策

*** ***

0郾 013 2 0郾 032 4 - 0郾 005 1

Cash 的动因。 第二,国有企业面临更多的是过度投资

(2郾 57) (2郾 68) ( - 1郾 24)

问题,研究结论有助于厘清晋升激励与过度投资

- 0郾 000 6 - 0郾 000 5 0郾 000 0

Age 之间的关系,从国企高管角度来看,获得政治晋升

( - 1郾 07) ( - 1郾 14) ( - 0郾 06)

比薪酬具有更大的吸引力,国企投资效率的优化

** ***

0郾 021 2 0郾 024 0 0郾 010 5 一部分原因来自对国有企业高管政治晋升激励的

CFO

(2郾 34) (1郾 55) (3郾 38)

作用。 第三,研究结论还有助于政府监管部门构

0郾 002 3 0郾 005 4 0郾 011 3 *** 建长效合理的国企高管激励结构,以促进国企更

Boardsize

(1郾 50) (0郾 46) (3郾 06) 好更快地发展。 第四,为了提升国有企业的投资

0郾 004 2 0郾 003 6 0郾 002 1 效率,应尽量发挥“管资本冶 的作用,以避免国企

SMage

(1郾 41) (1郾 26) (1郾 35) 过度投资与投资不足问题。

Year\Ind 是 是 是 基于研究结论,提出以下建议:第一,构建长

效合理的国企高管激励结构和方式。 国有企业高

*** ***

0郾 051 3 0郾 062 3 0郾 021 6

常数项 管面临着多种激励方式,不仅包括本文主要探讨

(3郾 59) (2郾 73) (1郾 24)

的政治晋升激励,还包括企业内部的职位晋升激

观测值 1 952 974 978

励、货币薪酬激励、股权期权激励等。 根据高管个

2

伪 R - 0郾 032 3 - 0郾 035 3 - 0郾 040 1

人特征的不同,在不同的时间段对于每种激励方

、 和 分别表示在 1% 、5% 和 10% 的水平下显

摇 摇 注: *** ** *

式的追求程度存在差异,激励效果有所不同,带来

著;括号内为回归系数的 T 值。

的高管行为也会不同。 因此,应当将影响高管的

摇 摇 回归结果显示:在全样本中,政治晋升激励对 因素纳入国有企业的激励结构中去,确保各种激

过度投资表现出显著的抑制作用;在强行政干预 励方式之间组合效用的最大化,既要做到方式适

组中,政治晋升激励对过度投资的抑制作用并不 当,更要保持比例得当。 第二,国企改革中应逐步

显著;在弱行政干预组中,政治晋升激励对过度投 弱化行政干预强度,充分发挥国企“管资本冶的作

资表现出显著的抑制作用。 检验结果与多元回归 用。 国企普遍面临着政府行政化的干预,会给企

结果基本一致,回归结果稳健。 业带来一些负面效应,在兼顾地方经济绩效和社

七、研究结论与启示 会性负担的同时,进行短期内的盲目投资,造成过

本文结合我国特有的制度背景,以国有企业 度投资。 因此,要注意逐步弱化国有企业行政干

作为研究样本,以国企高管政治晋升作为自变量, 预力度,充分发挥“管资本冶 的作用,提高国有企

· 7 7 ·