Page 80 - 《北京工商大学学报(社会科学版)》2020年第6期

P. 80

第 35 卷摇 第 6 期 摇 摇 杜摇 勇, 张摇 路: 行政干预、晋升激励与过度投资

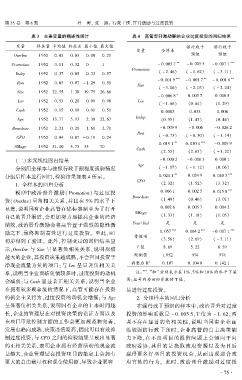

表 3摇 主要变量的描述性统计 表 4摇 高管晋升激励影响企业过度投资的回归结果

变量 样本量 平均值 标准差 最小值 最大值 强行政干 弱行政干

变量 全样本

OverInv 1 952 0郾 03 0郾 03 0郾 00 0郾 21 预组 预组

Promotion 1 952 0郾 11 0郾 32 0 1 - 0郾 005 7 ** - 0郾 005 5 - 0郾 007 1 ***

Promotion

Indep 1 952 0郾 37 0郾 05 0郾 33 0郾 57 ( - 2郾 46) ( - 1郾 62) ( - 3郾 11)

*** ** **

- 0郾 001 9 - 0郾 001 7 - 0郾 001 8

Roa 1 952 0郾 03 0郾 07 - 1郾 29 0郾 51

Size

( - 3郾 06) ( - 2郾 03) ( - 2郾 24)

Size 1 952 22郾 55 1郾 38 19郾 75 26郾 66

*

- 0郾 006 8 0郾 003 7 0郾 006 5

Lev 1 952 0郾 53 0郾 20 0郾 09 0郾 96 Lev

( - 1郾 66) (0郾 64) (1郾 29)

Cash 1 952 0郾 15 0郾 10 0郾 01 0郾 51

0郾 0083 0郾 033 0郾 008

Indep

Age 1 952 13郾 77 5郾 13 2郾 38 22郾 67 (0郾 55) (1郾 47) (0郾 46)

Boardsize 1 952 2郾 21 0郾 20 1郾 61 2郾 71 - 0郾 009 9 - 0郾 006 - 0郾 026 2

Roa

CFO 1 952 0郾 04 0郾 07 - 0郾 19 0郾 24 ( - 0郾 73) ( - 0郾 30) ( - 1郾 14)

** ***

0郾 019 1 0郾 030 4 - 0郾 009 9

SMage 1 952 51郾 40 5郾 73 35 70

Cash

(2郾 55) (2郾 65) ( - 1郾 22)

摇 摇 (二)多元线性回归结果 - 0郾 000 2 - 0郾 000 3 0郾 000 1

Age

分别用全样本与按照行政干预程度强弱情况 ( - 1郾 07) ( - 1郾 12) (0郾 06)

** 0郾 024 9 0郾 040 3 ***

0郾 024 1

分组后样本进行回归,检验结果如表 4 所示。

CFO

摇 摇 1郾 全样本的回归分析 (2郾 32) (1郾 52) (3郾 32)

***

模型中政治晋升激励( Promotion) 与过度投 0郾 006 1 0郾 002 5 0郾 015 8

Boardsize

资(OverInv) 呈负相关关系,并且在 5% 的水平下 (1郾 49) (0郾 46) (3郾 01)

显著,说明国有企业高管在锦标赛制中为了打开 0郾 002 6 0郾 005 7 0郾 004 2

SMage

自己的晋升渠道,会更加努力地提高企业的经济 (1郾 33) (1郾 18) (1郾 05)

绩效,政治晋升激励会将高管置于强烈的隐性激 Year\Ind 是 是 是

*** *** ***

0郾 057 0郾 064 2 - 0郾 007 1

励之下,最终抑制高管进行过度投资。 至此,H1

常数项

初步得到了验证。 此外,控制变量的回归结果显 (3郾 56) (2郾 69) ( - 3郾 11)

示,OverInv 与 Size 呈显著负相关关系,说明规模 F 值 8郾 69 5郾 22 6郾 39

越大的企业,其投资决策越成熟,不会盲目投资于 观测值 1 952 974 978

2 0郾 107 0郾 104 8 0郾 142 1

调整后 R

净现金流量为负的项目;与 Lev 呈显著负相关关

、 和 分别表示在 1% 、5% 和 10% 的水平下显

系,说明当企业面临负债较多时,过度投资的动机 摇 摇 注: *** ** *

会减弱;与 Cash 呈显著正相关关系,说明当企业 著;括号内为回归系数的 T 值。

在拥有较多现金流的情况下,高管可能存在投资 易进行过度投资。

的机会主义行为,过度投资的动机会增强;与 Age 2郾 分组样本的回归分析

呈显著负相关关系,说明国有企业的上市时间越 在强行政干预组的样本中,政治晋升对过度

长,企业的管理层在对投资决策的论证方面以及 投资的影响系数是 - 0郾 005 5,T 值为 - 1郾 62,两

在项目审批控制方面的工作会更加规范和完善, 者不存在显著的负相关性,说明当国有企业面

发展也趋向成熟,决策谨慎度高,因此可以有效抑 临较强的行政干预时,企业高管的自主决策能

制过度投资;与 CFO 之间的检验结果呈现出显著 力下降,在不良项目的投资问题上会倾向于向

的正相关关系,表明企业拥有经营活动的现金流 政府妥协,其目的是换取政府资源以及为日后

量越大,企业管理层在投资项目的敲定上会拥有 赢得更多好项目的投资机会,从而出现迎合政

更大的自由裁量权和现金使用额,导致企业更容 府官员的行为。 此时,政治晋升激励对过度投

· 7 5 ·