Page 101 - 《北京工商大学学报(社会科学版)》2020年第4期

P. 101

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 4 期

网贷平台 i 所吸纳的交易量;被解释变量 Interes鄄 行业风险具有风险补偿效应,进而验证假设 H3

t 表示 t 时期投资者在网贷平台 i 索要的收益 和假设 H4 的真伪。

i,t

率水平。 考虑到网络借贷行业风险和投资者风 四、实证结果与分析

险感知具有一定的时滞性,本文对两个核心变 (一)描述性统计

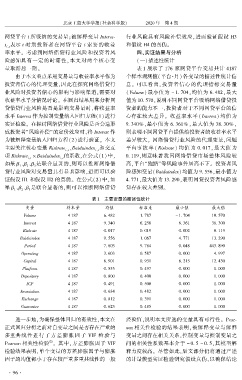

量取滞后一期。 表 1 展示了 176 家网贷平台交易共计 4187

由于本文重点采用交易量与收益率水平作为 个样本观测值(平台·月)各变量的描述性统计信

投资者信心的代理变量,因此在探究网络借贷行 息。 可以看出,投资者信心的代理指标交易量

业风险对投资者信心的影响与影响渠道,需要对 (Volume) 最小值为 - 1郾 704,均值为 6郾 482,最大

收益率水平分情况讨论。 在回归结果用来分析网 值为 10郾 570,说明不同网贷平台吸纳网络借贷投

贷借贷行业风险是否是影响交易量时,将收益率 资者的能力不一,投资者对于不同网贷平台的信

水平 Interest 作为控制变量纳入回归方程(1)进行 心存在较大差异。 收益率水平( Interest) 均值为

实证检验。 在探讨网络借贷行业风险是否会造形 9郾 340% ,最小值为 6郾 361% ,最大值为 38郾 30% ,

成投资者“风险补偿冶的定价效应时,将 Interest 作 则表明不同网贷平台提供给投资者的收益率水平

为被解释变量纳入回归方程(2)进行验证。 本文 差异较大。 网络借贷行业风险的代理变量,问题

主要关注核心变量 Riskrate 、Baiduindex 和交互 平台事故率 ( Riskrate) 均值为 0郾 017, 最大值为

i,t i,t

项 Riskrate i,t 伊 Baiduindex 的系数,在公式(1)中, 0郾 119,则意味着我国网络借贷市场整体风险较

i,t

如果 茁 、茁 、茁 是联合显著的,则可以推断网络借 高,平台“跑路冶等风险事件居高不下。 投资者风

1 2 3

贷行业风险对交易量具有显著影响,进而可以验 险感知变量(Baiduindex)均值为 9郾 556,最小值为

证假设 H1 和假设 H2 的真伪。 在公式(2)中,如 4郾 771,最大值为 13郾 290,表明网贷投资者风险感

果 茁 、茁 、茁 是联合显著的,则可以推断网络借贷 知存在较大差别。

1 2 3

表 1摇 主要变量的描述性统计

变量 样本量 均值 标准差 最小值 最大值

Volume 4 187 6郾 482 1郾 787 - 1郾 704 10郾 570

Interest 4 187 9郾 340 6郾 256 6郾 361 38郾 300

Riskrate 4 187 0郾 017 0郾 019 0郾 002 0郾 119

Baiduindex 4 187 9郾 556 1郾 067 4郾 771 13郾 290

Period 4 187 7郾 803 9郾 784 0郾 048 443郾 890

Operating 4 187 3郾 603 0郾 587 0郾 000 4郾 997

Capital 4 187 8郾 901 0郾 931 6郾 215 12郾 430

Platform 4 187 0郾 555 0郾 497 0郾 000 1郾 000

Depository 4 187 0郾 800 0郾 400 0郾 000 1郾 000

ICP 4 187 0郾 491 0郾 500 0郾 000 1郾 000

Association 4 187 0郾 634 0郾 482 0郾 000 1郾 000

Exchange 4 187 0郾 812 0郾 391 0郾 000 1郾 000

Guarantee 4 187 0郾 623 0郾 485 0郾 000 1郾 000

摇 摇 进一步地,为确保整体回归的有效性,本文在 经验值,说明本文所选的变量具有可行性。 Pear鄄

正式回归分析之前对自变量之间是否存在严重的 son 相关性检验的结果表明,被解释变量与解释

多重共线性进行了方差 膨 胀 因 子 VIF 检 验 与 变量之间存在相关关系,控制变量与控制变量之

虞

Pearson 相关性检验 。 其中,方差膨胀因子 VIF 间的相关性系数基本介于 - 0郾 5 ~ 0郾 5,其模型解

检验结果表明,单个变量的方差膨胀因子与膨胀 释力度较高。 尽管如此,后文部分仍将通过严谨

因子的均值都小于存在较严重多重共线性的一般 的计量模型实证检验研究假设真伪,以确保结论

· 9 6 ·