Page 93 - 《北京工商大学学报(社会科学版)》2020年第3期

P. 93

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 3 期

巨大的差异,有的仅仅是财务指标与非财务指标 zel [8] 发现,管理者对预算参与度的感知和对预算

的组合,而有的能够将运营和战略建立联系。 因 分配公平性的感知是正相关的,这种公平性又与

此,进一步考察绩效评价系统中的特定特征对组 目标承诺正相关,而目标承诺与管理者绩效正相

织的影响具有重要意义。 关。 Chong & Chong [7] 发现,预算参与加强了预算

战略绩效评价系统的一个重要特征是战略目 目标承诺,预算目标承诺增加了工作相关的信息,

标与绩效指标之间明确的因果联系 [3 - 4] 。 以往的 进而有助于提升管理者绩效。 Maiga & Jacobs [9]

研究发现,绩效指标因果联系不仅会影响管理者 发现,预算参与能增加预算分配公平和预算程序

对信息相关性和战略合适性的判断,而且会对管 公平,预算程序公平增强了预算目标承诺,进而减

理者绩效产生实质影响 [14] 。 现有关于绩效指标 少了预算松弛。 目前,国内外针对预算目标承诺

因果联系的研究主要基于平衡计分卡框架。 在平 的研究尚十分有限,且往往围绕参与式预算进行

衡计分卡框架之外,绩效指标因果联系对组织的 讨论,预算目标承诺的影响因素仍有待进一步

影响值得进一步探究。 研究。

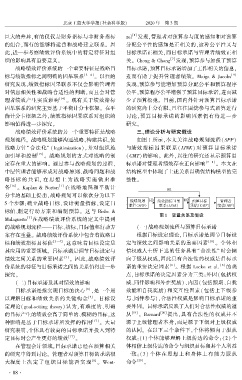

战略绩效评价系统的另一个重要特征是战略 三、理论分析与研究假设

规划流程。 战略规划能够沟通战略,构建共识,使 如图 1 所示,本文关注战略规划流程(SPP)

战略方针“合法化冶 (legitimization),并对组织施 与绩效指标因果联系 ( LINK) 对预算目标承诺

加引导和控制 [15] 。 战略规划的方式对战略的制 (CMT)的影响。 此外,以往的研究还显示预算目

定存在重大的影响。 通过参与战略规划的过程, 标承诺对管理者绩效存在正向影响 [7 - 8] 。 本文在

中层管理者能够形成对战略原则、战略问题和战 结构模型中体现了上述关系以确保结构模型的完

略目标 的 共 识, 在 思 想 上 为 战 略 实 施 做 出 准 整性。

备 [16] 。 Kaplan & Norton [1] 在战略地图和平衡计

分卡的基础上提出,战略规划可以依次分为以下

5 个步骤:确立战略目标、设计衡量指标、设定目

标值、制定行动方案和编制预算。 这与 Bisbe &

图 1摇 变量关系及假设

[3] 在战略绩效评价系统的定义中提到

Malague觡o 摇

的战略规划流程———目标、指标、目标值和行动方 (一)战略规划流程与预算目标承诺

案存在重叠。 战略绩效评价系统中包含着战略目 根据目标设定理论,目标承诺是调节目标设

标和绩效指标目标值 [3 - 4] ,这意味着目标设定是 定与绩效之间影响关系的重要因素 [18] 。 个体相

其应用的重要领域。 目标承诺是调节目标设定与 信权威人士所下达的任务具有“合法性冶 时会倾

绩效之间关系的重要因素 [5] 。 因此,战略绩效评 向于服从权威,因此具有合法性的权威是目标承

价系统的特征与目标承诺之间的关系值得进一步 诺的重要决定因素 [6] 。 根据 Locke et al. [6] 的观

探究。 点,目标承诺的决定因素分为三类:外因(包括权

(二)目标承诺及其对绩效的影响 威、同伴影响和外在奖励)、内因(包括预期、自我

目标承诺是指实现目标的决心 [6] ,是一个用 效能和自我奖励) 和交互性因素(包括上下级参

以理解目标和绩效关系的关键构念 [5] 。 目标设 与、同伴参与),合法性权威是影响目标承诺的重

定理论(goal鄄setting theory) 认为,有难度的、明确 要外因。 目标承诺反映了人们对合法性权威的遵

的目标产生的绩效会高于简单的、模糊的目标,这 从 [19] 。 Barnard [20] 提出,具有合法性的权威并不

种影响是基于目标承诺所发挥的作用 [17] 。 大量 源于上级管理者本身,而是源于下级对上级权威

研究表明,个体具有较高的目标承诺并投入到特 的认同。 在以下三个条件下,个体将倾向于服从

定目标时会产生更好的绩效 [17] 。 权威:(1)个体能够理解上级传达的命令;(2) 个

在管理会计领域,目标承诺已经在预算相关 体相信上级传达的命令与组织目标和其个人利益

的研究中得到讨论。 管理者对预算目标的承诺很 一致;(3) 个体在思想上和身体上有能力服从

大程度上决定了组织目标能否实现 [8] 。 Went鄄 命令 [20] 。

· 8 8 ·