Page 98 - 《北京工商大学学报(社会科学版)》2020年第3期

P. 98

第 35 卷摇 第 3 期摇 摇 李鹤尊, 张晶晶, 段文譞: 战略规划流程、绩效指标因果联系与预算目标承诺:一项调查研究

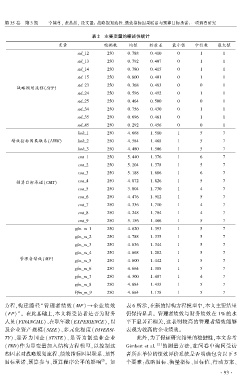

摇 摇 表 2摇 主要变量的描述性统计

变量 观测数 均值 标准差 最小值 中位数 最大值

std_12 250 0郾 788 0郾 410 0 1 1

std_13 250 0郾 792 0郾 407 0 1 1

std_14 250 0郾 780 0郾 415 0 1 1

std_15 250 0郾 800 0郾 401 0 1 1

std_23 250 0郾 368 0郾 483 0 0 1

战略规划流程(SPP)

std_24 250 0郾 596 0郾 492 0 1 1

std_25 250 0郾 464 0郾 500 0 0 1

std_34 250 0郾 756 0郾 430 0 1 1

std_35 250 0郾 696 0郾 461 0 1 1

std_45 250 0郾 292 0郾 456 0 0 1

link_1 250 4郾 668 1郾 580 1 5 7

绩效指标因果联系(LINK) link_2 250 4郾 584 1郾 468 1 5 7

link_3 250 4郾 480 1郾 506 1 5 7

cmt_1 250 5郾 440 1郾 376 1 6 7

cmt_2 250 5郾 204 1郾 378 1 5 7

cmt_3 250 5郾 188 1郾 686 1 6 7

预算目标承诺(CMT) cmt_4 250 4郾 872 1郾 826 1 5 7

cmt_5 250 3郾 804 1郾 730 1 4 7

cmt_6 250 4郾 476 1郾 912 1 5 7

cmt_7 250 4郾 336 1郾 710 1 4 7

cmt_8 250 4郾 248 1郾 784 1 4 7

cmt_9 250 5郾 156 1郾 466 1 5 7

pfm_m_1 250 4郾 620 1郾 393 1 5 7

pfm_m_2 250 4郾 788 1郾 335 1 5 7

pfm_m_3 250 4郾 636 1郾 344 1 5 7

pfm_m_4 250 4郾 668 1郾 282 1 5 7

管理者绩效(MP)

pfm_m_5 250 4郾 600 1郾 442 1 5 7

pfm_m_6 250 4郾 664 1郾 388 1 5 7

pfm_m_7 250 4郾 300 1郾 487 1 4 7

pfm_m_8 250 4郾 884 1郾 433 1 5 7

Pfm_m_9 250 4郾 664 1郾 178 1 5 7

方程,构建路径“ 管理者绩效( MP) 寅企业绩效 表 6 所示,在新的结构方程模型中,本文主要结果

(FP)冶。 在此基础上,本文将受访者是否为财务 仍保持显著。 管理者绩效与财务绩效在 1% 的水

人员(FINANCIAL)、在职年数(EXPERIENCE),以 平下显著正相关,这表明较高的管理者绩效能够

及企业资产规模(SIZE)、多元化程度( DIVERSI鄄 表现为较高的企业绩效。

TY)、是否为国企( STATE)、是否为制造业企业 此外,为了保证研究结果的稳健性,本文参考

(IND)作为显变量加入结构方程模型,以控制这 Gimbert et al. [2] 的测量方法,在问卷中询问受访

些因素对战略规划流程、绩效指标因果联系、预算 者所在单位的绩效评价系统是否明确包含以下 5

盂

目标承诺、预算参与、预算程序公平的影响 。 如 个要素:战略目标、衡量指标、目标值、行动方案、

· 9 3 ·