Page 83 - 《北京工商大学学报(社会科学版)》2020年第3期

P. 83

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 3 期

2017 年 A 股上市公司为样本,并剔除了以下样 2郾 解释变量

本:(1)金融类、保险类上市公司;(2)在研究期间 资源配置战略(Dum) 是本文的核心解释变

被特殊处理的上市公司,如 ST 公司;(3) 相关数 量。 借鉴张新民 [6] 的思路,本文对企业经营战略

据缺失的公司。 最终得到 7 073 个观测值。 本文 的分类进行如下处理:分年度计算母公司经营性

的数据均来自 CSMAR 数据库,数据处理软件为 资产/ (母公司经营性资产 + 母公司投资性资产)

SAS 9郾 4。 为避免极值的影响,对主要连续变量进 的数值,并对样本进行分组,处于最小三分位数以

行了上下 1% 的缩尾处理。 下的和处于最大三分位数以上的公司分别被定义

(二)变量定义 为投资主导型公司和经营主导型公司,而处于中

1郾 被解释变量 间三分位数的则列为经营与投资并重型公司。 为

盈余持续性(EP)是本文的被解释变量,参考 了研究的方便,本文删除了经营与投资并重型公

国内外文献的做法,主要采用以下四个指标在回 司的样本,对于经营主导型公司,Dum 取 1;对于

归中予以度量:(1) 总资产报酬率(Roa),等于净 投资主导型公司,Dum 取 0。

利润除以期初期末总资产账面均值;(2) 主营业 3郾 控制变量

务资产报酬率(CRoa),等于核心利润除以期初期 为了控制其他因素的影响,本文选取的控制

末总资产账面均值,其中核心利润 = 营业收入 - 变量包括成长性(Growth)、管理层持股( Stock)、

营业成本 - 营业税金及附加 - 销售费用 - 管理费 资本 密 集 度 ( Emp )、 现 金 流 ( Cash )、 市 账 比

用 - 财务费用;(3)投资收益报酬率(RInv),等于 (MB)、财务杠杆(Lev)、企业规模(Size)、公司上

公允价值变动损益与投资收益之和除以期初期末 市时间(Age)。 此外,部分回归模型还进一步控

总资产账面均值;(4) 核心利润获现率(CR),等 制了行业(Ind) 与年度(Year) 的固定效应。 具

于经营活动现金净流量除以核心利润。 体变量定义如表 1 所示。

表 1摇 变量定义

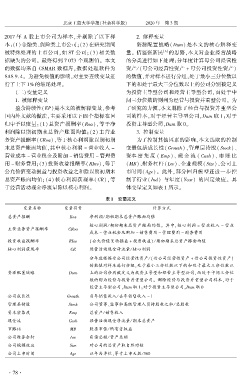

变量名称 变量符号 计算方式

总资产报酬 Roa 净利润/ 期初期末总资产账面均值

核心利润/ 期初期末总资产账面均值。 其中,核心利润 = 营业收入 - 营业

主营业务资产报酬率 CRoa

成本 - 营业税金及附加 - 销售费用 - 管理费用 - 财务费用

投资收益报酬率 RInv (公允价值变动损益 + 投资收益) / 期初期末总资产账面均值

核心利润获现率 CR 经营活动现金净流量/ 核心利润

分年度根据母公司经营性资产/ (母公司经营性资产 + 母公司投资性资产)

的数值对样本进行分组,处于最小三分位数以下的和处于最大三分位数以

资源配置战略 Dum 上的公司分别被定义为投资主导型和经营主导型公司,而处于中间三分位

数的则为经营与投资并重型公司。 删除经营与投资并重型公司样本,对于

经营主导型公司,Dum 取 1;对于投资主导型公司,Dum 取 0

公司成长性 Growth 当年销售收入/ 去年销售收入 - 1

管理层持股 Stock 公司董事、监事和高级管理人员持股数之和/ 总股数

资本密集度 Emp 总资产/ 销售收入

现金流 Cash 经营活动现金净流量/ 期末总资产

市账比 MB 股票市值/ 所有者权益

公司财务杠杆 Lev 负债总额/ 资产总额

公司规模效应 Size 对公司的总资产取自然对数

公司上市时间 Age 以年为单位,等于上市天数/ 360

· 7 8 ·