Page 111 - 《北京工商大学学报(社会科学版)》2020年第3期

P. 111

北京工商大学学报(社会科学版)摇 摇 摇 摇 2020 年摇 第 3 期

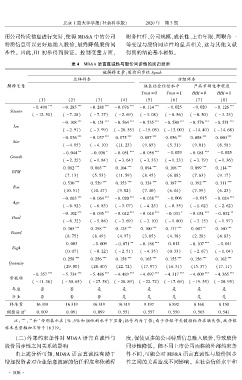

用公司特质信息进行交易,使得 MD&A 中的公司 财务杠杆、公司规模、成长性、上市年限、两职合一

特质信息可以更好地融入股价,最终降低股价同 等变量与股价同步性均显著相关,这与其他文献

步性。 因此,H1 初步得到验证。 控制变量方面, 得到的结论基本相似。

表 4摇 MD&A 语言真诚性与股价同步性的回归结果

被解释变量:股价同步性 Synch

总体样本 分组样本

解释变量 地区社会信任水平 产品市场竞争程度

Trust = 0 Trust = 1 HHI = 0 HHI = 1

(1) (2) (3) (4) (5) (6) (7) (8)

*** *** *** *** *** ***

- 0郾 498 - 0郾 285 - 0郾 288 - 0郾 076 - 0郾 114 - 0郾 025 - 0郾 020 - 0郾 126

Sincere

( - 12郾 50) ( - 7郾 28) ( - 7郾 37) ( - 2郾 69) ( - 3郾 08) ( - 0郾 56) ( - 0郾 50) ( - 3郾 23)

*** *** *** *** *** *** ***

- 0郾 108 - 0郾 151 - 0郾 564 - 0郾 535 - 0郾 580 - 0郾 576 - 0郾 551

Lev

( - 2郾 91) ( - 3郾 99) ( - 20郾 55) ( - 15郾 05) ( - 13郾 00) ( - 14郾 40) ( - 14郾 68)

*** *** *** *** *** *** ***

- 0郾 036 - 0郾 037 0郾 075 0郾 087 0郾 056 0郾 088 0郾 060

Size

( - 4郾 05) ( - 4郾 10) (11郾 23) (9郾 85) (5郾 31) (9郾 01) (6郾 58)

- 0郾 044 ** - 0郾 036 * - 0郾 051 *** - 0郾 058 *** - 0郾 029 - 0郾 081 *** - 0郾 025

Growth

( - 2郾 25) ( - 1郾 84) ( - 3郾 64) ( - 3郾 33) ( - 1郾 23) ( - 3郾 79) ( - 1郾 36)

*** *** *** *** *** *** ***

0郾 082 0郾 065 0郾 104 0郾 094 0郾 108 0郾 099 0郾 114

BTM

(7郾 13) (5郾 53) (11郾 59) (8郾 45) (6郾 88) (7郾 63) (9郾 17)

*** *** *** *** *** *** ***

0郾 530 0郾 529 0郾 353 0郾 324 0郾 387 0郾 392 0郾 311

Roe

(10郾 51) (10郾 47) (9郾 82) (7郾 40) (6郾 04) (7郾 59) (6郾 23)

*** *** *** *** ***

- 0郾 063 - 0郾 064 - 0郾 020 - 0郾 038 - 0郾 006 - 0郾 015 - 0郾 024

Age

( - 6郾 92) ( - 6郾 83) ( - 3郾 07) ( - 4郾 25) ( - 0郾 55) ( - 1郾 62) ( - 2郾 62)

*** *** *** *** * *** **

- 0郾 102 - 0郾 095 - 0郾 042 - 0郾 048 - 0郾 031 - 0郾 051 - 0郾 032

Dual

( - 6郾 32) ( - 5郾 88) ( - 3郾 69) ( - 3郾 10) ( - 1郾 80) ( - 3郾 15) ( - 1郾 97)

*** *** *** *** *** ** ***

0郾 305 0郾 298 0郾 125 0郾 100 0郾 177 0郾 087 0郾 160

Board

(8郾 75) (8郾 49) (4郾 97) (3郾 05) (4郾 38) (2郾 28) (4郾 83)

** *** ***

0郾 003 - 0郾 009 - 0郾 071 - 0郾 188 0郾 012 - 0郾 107 - 0郾 041

Big4

(0郾 07) ( - 0郾 22) ( - 2郾 51) ( - 4郾 35) (0郾 33) ( - 2郾 67) ( - 1郾 04)

*** *** *** *** *** *** ***

0郾 258 0郾 256 0郾 158 0郾 165 0郾 155 0郾 156 0郾 162

Quantity

(29郾 00) (28郾 40) (22郾 72) (17郾 97) (14郾 31) (15郾 37) (17郾 11)

*** *** *** *** *** *** *** ***

- 0郾 357 - 5郾 734 - 5郾 486 - 4郾 489 - 4郾 697 - 4郾 317 - 4郾 609 - 4郾 365

常数项

( - 11郾 38) ( - 30郾 65) ( - 27郾 58) ( - 28郾 89) ( - 22郾 72) ( - 17郾 69) ( - 19郾 55) ( - 20郾 95)

年度 否 否 是 是 是 是 是 是

行业 否 否 否 是 是 是 是 是

样本量 16 319 16 319 16 319 16 319 9 197 6 892 8 168 8 150

2

调整后 R 0郾 009 0郾 091 0郾 099 0郾 551 0郾 557 0郾 550 0郾 565 0郾 541

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下显著;括号内为 T 值;由于分组中关键指标存在缺失值,故分组

*

样本总量相加不等于 16 319。

摇 摇 (二)外部约束条件对 MD&A 语言真诚性与 度,促使更多的公司特质信息融入股价,导致股价

股价同步性之间关系的影响 同步性降低。 但不同上市公司面临的外部约束条

由上述分析可知,MD&A 语言真诚性有助于 件不同,可能会对 MD&A 语言真诚性与股价同步

增加投资者对企业信息披露的信任程度和依赖程 性之间的关系造成不同影响。 在社会信任水平和

· 1 0 6 ·