Page 114 - 《北京工商大学学报(社会科学版)》2020年第3期

P. 114

第 35 卷摇 第 3 期摇 摇 摇 摇 摇 王运陈, 贺摇 康, 万丽梅: MD&A 语言真诚性能够提高资本市场定价效率吗?

息披露质量等级为良好、合格或不合格,则上市公 会影响个体企业的 MD&A 语言真诚性的作用发挥,

司为信息披露质量较低组(Disc =0)。 从表 6 列(1) 这表明市场投资者在股票投资决策时能较好觉察到

和列(2)可以发现,MD&A 语言真诚性(Sincere)的系 MD&A 语言中传递出的有用消息并纳入决策。 上述

数均显著为负,可见整体信息披露质量的高低,并不 检验在一定程度上能够排除前述替代性解释。

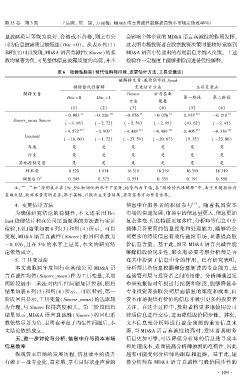

表 6摇 稳健性检验(替代性解释排除、变更估计方法、工具变量法)

被解释变量:股价同步性 Synch

排除替代性解释 变更估计方法 工具变量法

解释变量 Robust 公司层面

Disc = 0 Disc = 1 第一阶段 第二阶段

方法 聚类

(1) (2) (3) (4) (5) (6)

** *** ** ** *** **

- 0郾 083 - 0郾 226 - 0郾 076 - 0郾 076 0郾 937 - 0郾 210

Sincere_mean Sincere

( - 1郾 98) ( - 2郾 72) ( - 2郾 56) ( - 2郾 19) (43郾 62) ( - 2郾 41)

*** * *** *** *** ***

- 4郾 572 - 0郾 909 - 4郾 489 - 4郾 489 0郾 405 - 4郾 336

Constant

( - 18郾 60) ( - 1郾 72) ( - 27郾 59) ( - 20郾 67) (9郾 35) ( - 23郾 86)

年度 是 是 是 是 是 是

行业 是 是 是 是 是 是

其他控制变量 是 是 是 是 是 是

样本量 8 520 1 974 16 319 16 319 16 319 16 319

2

调整后 R 0郾 545 0郾 573 0郾 551 0郾 551 0郾 191 0郾 550

*

摇 摇 注: *** 、 ** 和 分别表示在 1% 、5% 和 10% 的水平下显著;括号内为 T 值;在“排除替代性解释冶中,由于关键指标存

在缺失值,故样本量有所差异;限于篇幅,只报告主变量结果,若有需要可向作者索要。

摇 摇 4郾 变更估计方法 信息中介服务者的积极参与 [1] 。 随着我国资本

为确保研究结论的稳健性,本文还采用 Ro鄄 市场的快速发展,市场中的信息量更大、信息更加

bust 稳健估计和在公司层面聚类的方法进行实证 复杂多变、信息特征更加多样,分析师等信息中介

检验,回归结果如表 6 列(3)和列(4)所示。 可以 载体具备更高的信息搜集和处理能力,能够将公

发现,MD&A 语言真诚性(Sincere) 的回归系数为 司更多的特质信息有效传递给市场,显著提高股

- 0郾 076,且在 5% 的水平上显著,本文的研究结 价信息含量。 基于此,如果 MD&A 语言真诚性能

论依然成立。 够降低股价同步性,那么有必要考察分析师是否

5郾 工具变量法 在其中扮演了信息中介的作用。 已有研究表明,

本文选取同年度同行业其他公司 MD&A 语 分析师具备信息挖掘和信息解读的专业能力,是

言真诚性均值(Sincere_mean)作为工具变量,采用 连接管理层与投资者之间的纽带。 分析师通过发

两阶段最小二乘法对内生性问题加以控制,回归 布研究报告对年报进行挖掘和解读,能够降低非

结果如表 6 列(5)和列(6)所示。 可以看到,第一 专业投资者获取公司层面信息的难度和成本,向

阶段回归显示,工具变量(Sincere_mean)的选取较 资本市场提供有价值的信息并吸引更多的投资者

为合理,与 Sincere 保持高度相关。 第二阶段回归 关注。 在这个过程中,投资者将更多地使用公司

结果显示,MD&A 语言真诚性(Sincere) 的回归系 特质信息进行交易,进而降低股价同步性。 其次,

数依然显著为负,表明在考虑了内生性问题后,本 文本信息是分析师进行盈余预测的重要信息来

文结论依然成立。 源,当 MD&A 语言真诚性较高时,意味着其财务

摇 摇 五、进一步讨论与分析:信息中介与资本市场 信息更加可靠,可以降低分析师的信息搜寻成本

信息效率 和处理成本,进而提高分析师预测的准确性,因此

纵观资本市场的发展历程,信息效率的提升 越有可能受到分析师的跟踪和追捧。 基于此,证

有赖于一批专业化、高素质、享有良好职业声誉的 券分析师在 MD&A 语言真诚性与股价同步性的

· 1 0 9 ·