Page 118 - 《北京工商大学学报(社会科学版)》2020年第2期

P. 118

第 35 卷摇 第 2 期 孙武军, 李摇 政: “偿二代冶下寿险公司风险与资本关系的实证研究

张,使得其增长比例小于权益资本增长率,由此资 能力充足率显著上升的那部分寿险公司,这部分

本比例仍旧处于下降状态。 第一期的增加资本金 公司往往业务结构多元,风险管理体系比较完善。

和投资收益使得寿险公司的偿付能力充足率上 第一期,这部分公司也受到严格的监管,但这部分

升,但是由于第一期的偿付能力处于下降状态,监 公司循规蹈矩,在当期就会调整投资资产类别和

管部门可能会注重对该公司的监管与审查,加上 业务结构,减少投资风险,资本比例因总资产增长

该公司的投资风险处于高位,若第二期投资收益 速度减慢而增加。 寿险公司因为上期的偿付能力

减少将对公司带来很多不良后果,其面对的监管 充足率过于充分,机会成本增加,在第二期该寿险

压力只增不减,寿险公司因此会主动调整投资资 公司便倾向于减少偿付能力充足率,上期增加的

产类别,降低业务发展速度并适时增加资本金,由 偿付能力充足率使得这期的监管压力减小,因此

此投资风险减小,资本比例上升。 第三期,寿险公 投资风险会上升,资本比例会减少。 寿险公司在

司发现第二期的业务调整和上升的综合偿付能力 以后各期的行为与前文分析相同,从公司的行为

充足率使得监管部门在第三期会放松对它的监 可以发现“偿二代冶下,寿险公司并不每期都严格

管,面临的监管压力减小,寿险公司则继续扩张业 遵守“偿二代冶 下的监管要求,存在一定的懈怠。

务和激进投资,投资风险增加,资本比例减少。 以 每个季度的偿付能力报告并不能促使寿险公司时

后多期的分析类似,这也与 2015—2018 年各个公 刻注意自身的风险管理,监管当局还应对此进行

司的偿付能力水平数值呈增加减少依次变化相 跟踪调查,缩短 SARMRA 评分周期,建立动态偿

符,尤其是与季偿付能力报告相符。 付能力监管体系,实时监控寿险公司的风险状况。

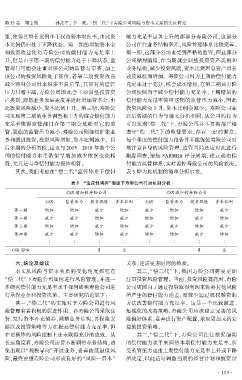

其次,我们考虑在“偿二代冶监管体系下偿付 表 5 即为此机制的简单分析示意。

表 5摇 “适应性博弈冶假设下寿险公司行动机制分析

CSR 增加的寿险公司 CSR 减少的寿险公司

CSR 监管压力 投资风险 资本比例 CSR 监管压力 投资风险 资本比例

第一期 增加 增加 减少 增加 减少 增加 增加 减少

第二期 减少 减少 增加 减少 增加 增加 减少 增加

第三期 增加 增加 减少 增加 减少 减少 增加 减少

第四期 减少 减少 增加 减少 增加 增加 减少 增加

左 左 左 左 左 左 左 左 左

CSR 影响 负 正 负 正

六、结论及建议 关系,还需更多时间的检验。

本文从风险与资本关系的变化角度探究在 其二,“偿二代冶 下,我国寿险公司需要更加

“偿二代冶下寿险公司如何进行风险管理,并进一 注重投资风险管理。 当前,投资风险提高时,寿险

步研究偿付能力充足率水平如何影响寿险公司进 公司更倾向于通过投资取得利润来弥补其他风险

行承保业务和投资决策。 主要研究结论如下: 所产生的偿付能力逆差,而较少通过股权融资的

其一,“偿二代冶的实施对于寿险公司进行风 方法改善偿付能力充足率。 这是一个比较激进、

险管理有着积极的促进作用。 各寿险公司采取注 短视化的改善策略,寿险公司应该建立完善的风

资、发行资本补充债券、调整业务结构、再保险安 险偏好体系,妥善进行资产配置,采取更加灵活安

排以及投资策略等方法提高偿付能力充足率,但 稳的投资策略。

在更具体的风险控制上还未取得充分的成效。 从 其三,“偿二代冶 下,寿险公司往往根据前期

长远角度看,寿险公司需要不断调整业务结构,避 的偿付能力水平来调整本期偿付能力充足率,所

免出现以“规模导向冶开展业务,妥善防范退保风 受监管压力也由上期偿付能力充足率上升或下降

险,最终要想寿险公司形成良好的“风险—资本冶 所决定,以此适时调整当期的经营计划和投资计

· 1 1 3 ·