Page 114 - 《北京工商大学学报(社会科学版)》2020年第2期

P. 114

第 35 卷摇 第 2 期 孙武军, 李摇 政: “偿二代冶下寿险公司风险与资本关系的实证研究

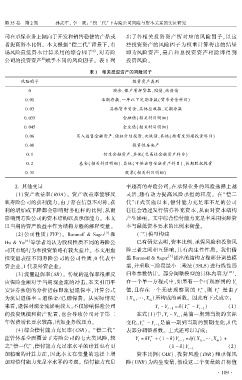

司在承保业务上倾向于开发和销售稳健的产品或 出了各相关投资资产所对应的风险因子,以这

者提高资本比例。 本文根据“偿二代冶背景下,市 些投资资产的风险因子为权重计算得出的结果

场风险最低资本计算采用的综合因子 ,对寿险 即为风险资产,最后和总投资资产相除即得到

虞

公司的投资资产 赋予不同的风险因子。 表 1 列 投资风险。

愚

表 1摇 相关投资资产的风险因子

风险因子 投资资产类别

0 现金、保户质押贷款、国债、政府债

0郾 01 活期存款、一年以下定期存款(货币资金科目)

0郾 03 其他货币资金、其他应收款、定期存款

0郾 035 金融债(相关科目明细)

0郾 045 企业债(相关科目明细)

0郾 06 买入返售金融资产、债权计划投资、次级债、其他(持有至到期投资科目)

0郾 08 投资性房地产

0郾 1 衍生金融资产、其他(交易性金融资产科目)

0郾 2 基金(相关科目明细)、其他(可供出售金融资产科目)、长期股权投资

0郾 31 股票(相关科目明细)

摇 摇 2郾 其他变量 率越高的寿险公司,在承保业务的风险选择上越

(1)资产收益率(ROA)。 资产收益率能够反 灵活,越有动力提高风险承担的程度。 在“ 偿二

映寿险公司的获利能力,由于存在信息不对称,获 代冶正式实施以来,偿付能力充足率不足的公司

利的增加或下降都会影响财务杠杆的比例,从而 往往会通过发行债券补充资本,从而对资本结构

影响到寿险公司的资本结构以及承保能力。 本文 产生影响。 文中综合偿付能力充足率采用实际资

以当期的资产收益率作为结构方程的解释变量。 本与最低资本要求的比例来衡量。

[3] 和 (三)模型构建

(2)公司性质(TYP)。 Baranoff & Sager

[6] 等学者均认为股权性质不同的寿险公 已有研究表明,资本比例、承保风险和投资风

Hu & Yu

司其市场行为和投资策略有较大差异。 本文用虚 险三者之间相互影响,具有内生性性质。 我们借

拟变量表征不同寿险公司的公司性质,0 代表中 鉴 Baranoff & Sager [2] 提出的结构方程部分调整模

资企业,1 代表外资企业。 型,并采取三阶段最小二乘法(3SLS)进行线性回

(3)流量退保率(SR)。 传统的退保率很难反 归和参数估计。 部分调整模型的具体内容为 [23] ,

应保险金额对于当期现金流的冲击,本文引用平 在一个单一方程式中,如果有一个可观察到的 Y t

安证券独创的分析指标即流量退保率,计算公式 值,且存在一个无法观察到的 Y ,则 Y * 是由 f

*

t

t

为流量退保率 = 退保金/ 已赚保费。 从实际情况 (X ,…,X )所构成的函数。 因此有下式成立:

1t

kt

来看,退保对现金流影响较大,不仅影响保险公司 Y - Y t - 1 = 啄(Y - Y t - 1 ) (1)

*

t

t

的投资规模和资产配置,也会导致公司对于第二 在式(1)中,Y - Y t - 1 是前一期到当期的实际

t

*

年保费增长要求较高,增加业务线压力。 变化,Y - Y 是前一期到当期的预期变化,啄 代

t t - 1

(4)综合偿付能力充足率(CSR)。 “偿二代冶 表部分调整系数。 上式还可以写成:

监管体系全面覆盖了寿险公司的七大类风险,较 Y = 啄Y + (1 - 啄)Y t - 1 = 啄f(X ,…,X ) +

*

1t

t

kt

t

之“偿一代冶,偿付能力充足率水平的计算也有更 (1 - 啄)Y (2)

t - 1

加精确的计算方法,因此本文在变量的选择上增 资本比例(CAR)、投资风险(INR) 和承保风

加对偿付能力充足率水平的考虑。 偿付能力充足 险(UNR)为内生变量,假设这三个变量的目标值

· 1 0 9 ·