Page 116 - 《北京工商大学学报(社会科学版)》2020年第2期

P. 116

第 35 卷摇 第 2 期 孙武军, 李摇 政: “偿二代冶下寿险公司风险与资本关系的实证研究

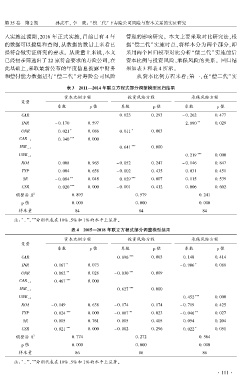

入实施过渡期,2016 年正式实施,目前已有 4 年 管理的影响研究。 本文主要采取对比研究法,根

的数据可以搜集和查阅,从数据的数量上来看已 据“偿二代冶 实施时点,将样本分为两个部分,即

经符合做实证研究的要求。 从质量上来说,本文 采用两个回归模型对比分析“偿二代冶 实施前后

已经初步筛选出了 22 家符合要求的寿险公司,在 资本比例与投资风险、承保风险的关系。 回归结

此基础上,采取最新公布的年度信息披露中财务 果如表 3 和表 4 所示。

和偿付能力数据进行“偿二代冶 对寿险公司风险 从 资本比例方程来看:第一,在“偿二代冶实

表 3摇 2011—2014 年联立方程式部分调整模型回归结果

资本比例方程 投资风险方程 承保风险方程

变量

系数 p 值 系数 p 值 系数 p 值

CAR 0郾 023 0郾 293 - 0郾 262 0郾 477

INR - 0郾 170 0郾 597 2郾 890 ** 0郾 029

UNR 0郾 021 * 0郾 086 0郾 011 * 0郾 063

CAR 0郾 340 *** 0郾 000

- 1

INR 0郾 641 *** 0郾 000

- 1

UNR 0郾 219 *** 0郾 000

- 1

ROA 0郾 008 0郾 965 - 0郾 052 0郾 247 - 0郾 146 0郾 847

TYP 0郾 004 0郾 658 - 0郾 002 0郾 435 0郾 031 0郾 451

SR - 0郾 084 ** 0郾 048 0郾 029 *** 0郾 007 0郾 115 0郾 539

CSR 0郾 020 *** 0郾 000 - 0郾 001 0郾 412 0郾 006 0郾 602

2

调整后 R 0郾 893 0郾 579 0郾 241

p 值 0郾 000 0郾 000 0郾 000

样本量 84 84 84

** ***

摇 摇 注: 、 、 分别代表在 10% 、5% 和 1% 的水平上显著。

*

表 4摇 2015—2018 年联立方程式部分调整模型结果

资本比例方程 投资风险方程 承保风险方程

变量

系数 p 值 系数 p 值 系数 p 值

CAR 0郾 096 *** 0郾 003 0郾 148 0郾 414

INR 0郾 167 * 0郾 073 - 0郾 906 * 0郾 088

UNR 0郾 062 ** 0郾 028 - 0郾 030 *** 0郾 009

CAR 0郾 467 *** 0郾 000

- 1

INR 0郾 627 *** 0郾 000

- 1

UNR 0郾 452 *** 0郾 000

- 1

ROA - 0郾 149 0郾 638 - 0郾 174 0郾 174 - 0郾 719 0郾 425

TYP 0郾 024 *** 0郾 000 - 0郾 007 ** 0郾 023 - 0郾 046 ** 0郾 027

SR 0郾 005 0郾 761 0郾 005 0郾 405 0郾 054 0郾 204

CSR 0郾 021 *** 0郾 000 - 0郾 002 0郾 296 0郾 022 * 0郾 051

2

调整后 R 0郾 774 0郾 272 0郾 564

p 值 0郾 000 0郾 000 0郾 000

样本量 86 86 86

*

** ***

摇 摇 注: 、 、 分别代表在 10% 、5% 和 1% 的水平上显著。

· 1 1 1 ·