Page 49 - 《北京工商大学学报(社会科学版)》2020年第1期

P. 49

第 35 卷摇 第 1 期 周泽将, 汪摇 帅: 本地独立董事能否有效抑制国有企业高管在职消费?

上市公司所在省份学习或在该省份工作,则被 本地独立董事,生成狭义的本地独立董事变量

判定为本地独立董事。 因此,在稳健性检验中, EGEO。 按照以上方法重新定义了本地独立董

本文改变本地独立董事判定方法:独立董事本 事后,回归结果如表 9 所示,分析结果均未发生

职工作地点与上市公司在同一省份则被定义为 实质性改变,与表 3 基本保持一致。

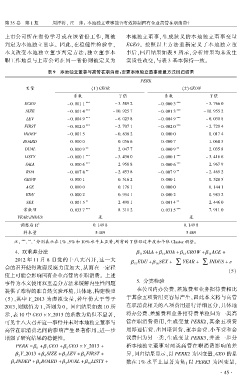

表 9摇 本地独立董事与高管在职消费:变更本地独立董事度量方式回归结果

PERK

变量 (1)GEOR (2)GEON

系数 T 值 系数 T 值

EGEO - 0郾 001 1 *** - 3郾 589 2 - 0郾 000 3 *** - 3郾 766 0

SIZE - 0郾 001 4 *** - 10郾 925 7 - 0郾 001 3 *** - 10郾 955 2

LEV - 0郾 004 9 *** - 6郾 023 8 - 0郾 004 9 *** - 6郾 030 8

FIRST - 0郾 002 0 *** - 2郾 707 1 - 0郾 002 0 *** - 2郾 720 4

INDEP - 0郾 001 5 - 0郾 838 2 0郾 000 0 0郾 017 4

BOARD 0郾 000 0 0郾 056 6 0郾 000 7 1郾 068 3

DUAL 0郾 000 9 ** 2郾 047 7 0郾 000 9 ** 2郾 035 8

LISTY - 0郾 000 1 *** - 3郾 430 0 - 0郾 000 1 *** - 3郾 416 6

SALA 0郾 000 6 *** 2郾 958 8 0郾 000 6 *** 2郾 967 9

ROA - 0郾 007 8 ** - 2郾 453 8 - 0郾 007 9 ** - 2郾 469 2

GROW 0郾 000 1 0郾 516 2 0郾 000 1 0郾 528 5

AGE 0郾 000 0 0郾 176 1 0郾 000 0 0郾 144 1

EDU 0郾 000 2 0郾 954 1 0郾 000 2 0郾 983 2

SEX 0郾 001 5 ** 2郾 498 1 0郾 001 4 ** 2郾 446 0

常数项 0郾 033 7 *** 8郾 311 2 0郾 031 5 *** 7郾 911 0

YEAR\INDUS 是 是

2

调整后 R 0郾 149 8 0郾 149 8

样本量 5 489 5 489

摇 摇 注: *** ** *

、 、 分别表示在 1% 、5% 和 10% 水平上显著;所有的 T 值经过年度和个体 Cluster 调整。

摇 摇 4郾 双重差分法 茁 SALA + 茁 ROA + 茁 GROW + 茁 AGE +

11 12 13 14

2012 年 11 月 8 日党的十八大召开,这一大 茁 EDU + 茁 SEX + 移 YEAR + 移 INDUS + 着

15 16

会的召开使得政府反腐力度加大,从而在一定程

(5)

度上可能会影响国有企业高管的在职消费。 上述

事件为本文使用双重差分方法来缓解内生性问题 5郾 分类检验

提供了难得的准自然实验环境,具体地,构建模型 在公司内办公费、差旅费和业务招待费相比

(5),其中 Y_2013 为虚拟变量,若年份大于等于 于其余五项费用更容易产生,因此本文将与高管

2013,则赋值为 1,否则为 0。 回归结果如表 10 所 在职消费相关的八项费用进行详细区分,具体地

将办公费、差旅费和业务招待费单独归为一类高

示,表 10 中 GEO 伊 Y_2013 的系数为负但不显著,

可见十八大召开这一事件并未对本地独立董事与 管在职消费费用,生成变量 PERK2,其余五项费

高管在职消费之间的影响产生显著作用,进一步 用即通信费、出国培训费、董事会费、小车费和会

增强了研究结果的稳健性。 议费归为另一类,生成变量 PERK3,并进一步分

PERK = 茁 + 茁 GEO + 茁 GEO 伊 Y_2013 + 析本地独立董事对两类高管在职消费影响的差

0 1 2

茁 Y_2013 + 茁 SIZE + 茁 LEV + 茁 FIRST + 异,回归结果显示,以 PERK2 为因变量,GEO 的系

3 4 5 6

茁 INDEP + 茁 BOARD + 茁 DUAL + 茁 LISTY + 数在 1% 水平上显著为负;以 PERK3 为因变量,

7 8 9 10

· 4 5 ·